最近很多人在讨论8月1日全面落地的个人贷款新规。

有的人觉得只是多了点手续,有的人已经在担心自己会不会被卡住。信息很杂,我把核心变化和实际影响理了一遍。

**先看新规改了什么**

这次调整不是小修小补,而是系统性收紧,每一条都直接跟普通人的钱包相关。

**第一,利息和费用必须摊开来看。**

过去有些贷款,日息标得很低、月供看着不重,结果加上服务费、担保费、各种附加项,真实成本远高于宣传数字。

新规强制要求:全部费用统一计进综合年化利率,不允许在条款里藏"隐形收费"。这意味着高息借贷的包装空间被大幅挤压,借款人终于能看清自己到底在付多少钱。

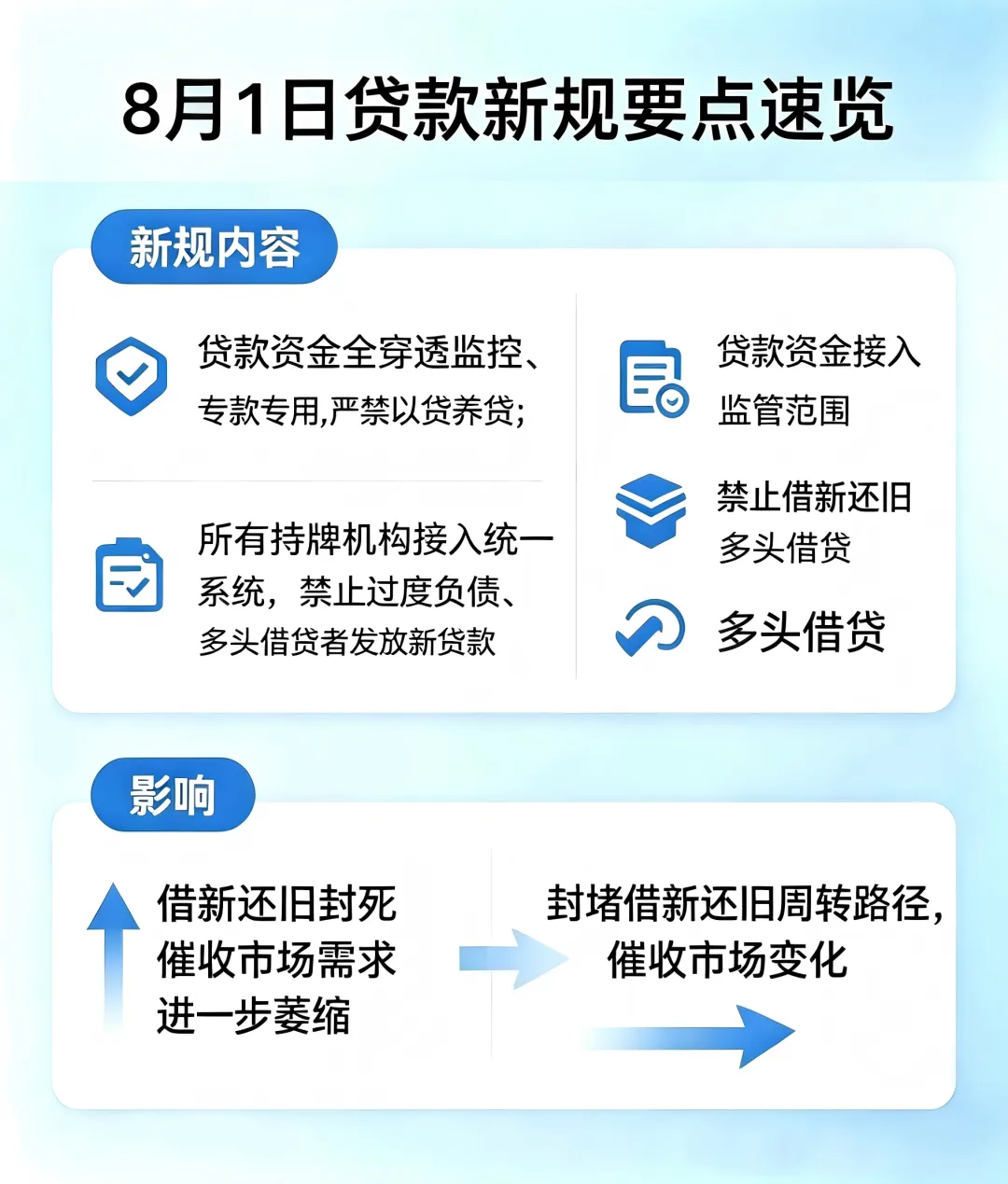

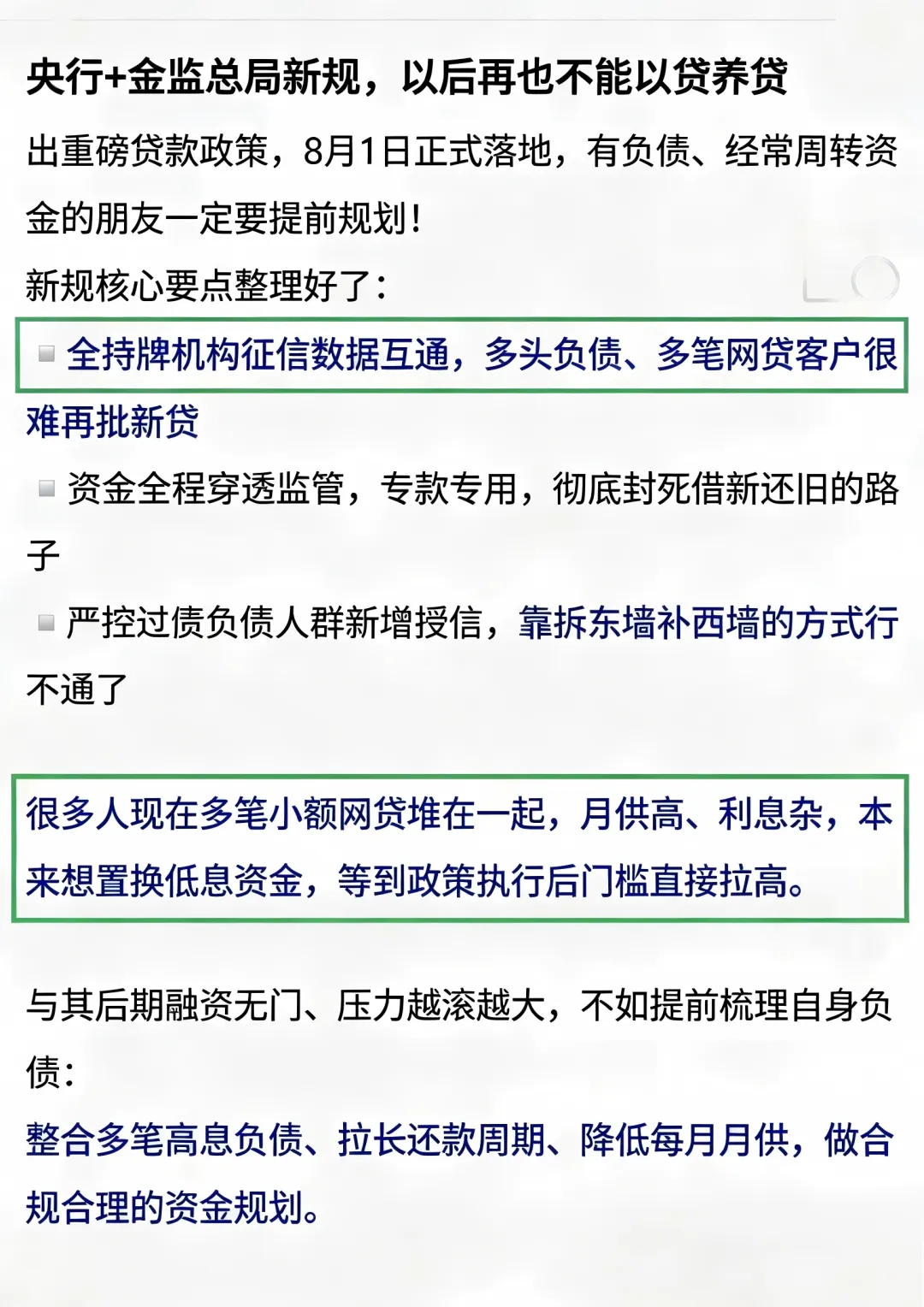

**第二,多头借贷被严格审查,周转通道收窄了。**

这条影响最大。

新规要求持牌机构放款前,对你名下的所有负债进行综合评估——账单笔数、还款压力分布、近期申请频次,全部纳入审核。

如果你征信上显示多个网贷账户、短期内频繁申请、有明显的"借新还旧"特征,即使你收入稳定、目前没有逾期,也可能直接被拒贷。

过去几年,很多人靠的是"这笔到期从那边借出来顶上"循环周转,新规之后,这种操作方式不再可靠。没有新的口子兜底,高额月供接不上,就可能面临集中逾期。

**第三,官方给了正规的纾困出口。**

新规同时明确:对有还款意愿、只是暂时收入跟不上、月供压力过大的借款人,金融机构应当提供还款调整方案——包括债务整合、周期拉长、息费优化、重新制定分期计划等。

换句话说:国家没打算让利滚利拖垮普通人,关键是要走正规渠道。

**两种现实情况,两种应对思路**,情况不同,路径不同,别混着走。

**无逾期、有公积金、收入稳定**

这类朋友的问题往往不是总负债还不起,而是账单太散、利息太高、月供挤在一起。

一个合规的方向是:用银行低息正规信贷,一次性结清那些零散高息的小额负债,把十几笔杂乱的账单合并成一笔长期、低月供、利息透明的负债。

效果很直观:月供大幅下降,利息不再滚,征信记录也更清爽,不用每天算着还款日期焦虑。

**特别提醒**:这条路只适合目前没有逾期的人。一旦出现逾期记录,银行的通道就关上了。所以征信还干净的时候,是了解选项的最佳时间。

(以上供参考,具体以各银行审批评估为准。)

**已经逾期、收入缩水、月供扛不住**

别慌,也别去找乱七八糟的中介。依据新规的纾困政策,可以直接和持牌机构的官方渠道沟通,申请合理减免部分罚息、延长还款周期、重新制定还款计划。

全程个人自主对接,合规安全,不用额外花钱。

**写在最后**

新规的底层逻辑不复杂:收紧以贷养贷的空间,让还款回归规范化。

过去可以靠周转掩盖问题,现在通道收窄了。面前的选择很直接——要么被动等到周转断了,征信受影响;要么主动了解规则、合理规划、一步一步把负债减下来。

合理的负债优化,不逃债、不消债、不违规,只是合法优化还款结构,给你赚钱回血的时间和空间。

征信还干净的朋友,趁早了解自己的选项;已经感到压力的朋友,走官方正规渠道沟通。

负债只是一个阶段,越早梳理,越早回到正常生活。

(本文仅供信息参考,不构成任何金融建议。具体政策以官方文件为准,贷款审批以各金融机构实际评估为准。)