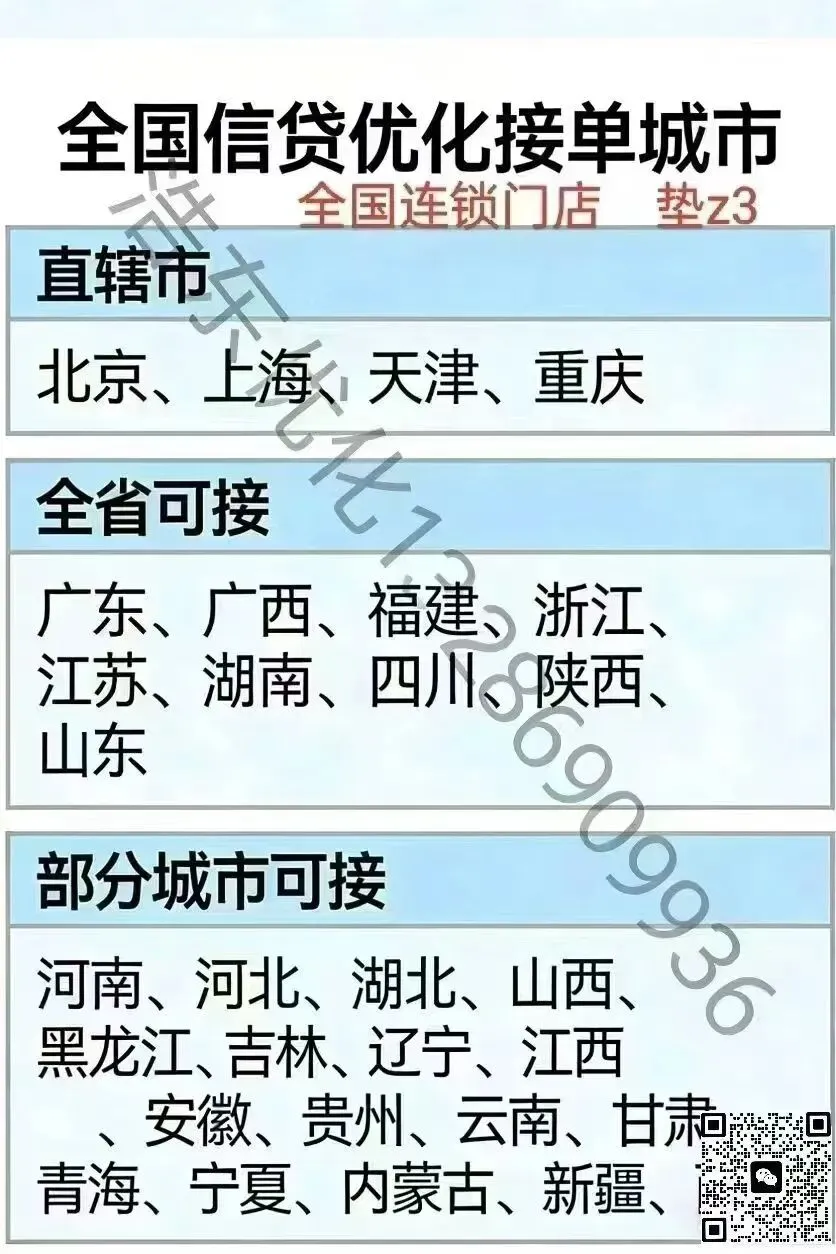

广西覆盖城市:全省

南宁、柳州、桂林、梧州、 北海。

防城港、钦州、贵港、玉林、百色。

贺州、河池、来宾、崇左。

工薪债务重组(也叫个人债务优化、负债整合),是针对有稳定工资收入的上班族(工薪族),在面临多笔高息债务、月供压力过大、即将逾期时,通过合法合规的财务规划,对整体债务进行重新整合、调整条款、置换低息,把还款节奏与工资收入匹配,避免逾期、降低总利息、恢复财务健康的一整套方案。

一、核心特点(区别于“赖账”)

- 对象:公务员、国企、事业单位、正规企业职工(有稳定打卡工资/社保/公积金)

- 前提:有还款意愿、有稳定收入,不是逃废债

- 本质:债务结构优化,不是免债

- 合规:通过银行、持牌机构、正规协商渠道,不碰非法套路

二、常见适用场景

- 信用卡、网贷、消费贷多笔叠加

- 月供占月收入 50% 以上,压力极大

- 以贷养贷、循环利息越滚越大

- 即将逾期、征信快受损

- 想把高息网贷/信用卡 → 换成低息银行贷款

三、主流操作方式(工薪常用)

1. 债务整合(多笔归一)

把N笔高息短期债,合并成 1笔低息长期贷款,统一月供。

2. 利率置换(降成本)

垫资结清高息债 → 重新申请 低息贷款(如公积金贷、工薪信用贷)。

3. 期限拉长(减压)

跟银行/机构协商:延长分期期数、降低月供。

4. 信用卡协商分期 / 停息挂账

对大额信用卡欠款,协商 个性化分期、停罚息、免违约金。

5. 优化负债结构

砍掉短期高息、保留长期低息,让月供 ≤ 收入30%-40%。

四、主要目标

- ✅ 避免逾期、保护征信

- ✅ 降低每月还款压力(匹配工资)

- ✅ 减少总利息支出

- ✅ 告别以贷养贷

- ✅ 重新掌控财务

五、简单例子

- 重组前:

月薪8000;信用卡4万(日息万5)+ 网贷10万(年化24%)+ 分期3万;月供15000+

- 重组后:

整合为一笔 银行工薪贷20万,年化3-5%,先息;月供≈600

六、重要提醒(避坑)

- 必须正规渠道:银行、持牌消费金融、合法债务咨询

- 警惕“黑中介”:收费高、承诺“消除征信”“强制免债”、要你先交大额定金

- 不碰非持牌“垫资”:容易被套高利贷

- 量力而行:重组后仍要严格控制消费、按时还款

业务覆盖省份/城市:

方案免费匹配咨询: