南宁市生物医药及健康产业:面向东盟的“南方药谷”正在崛起

产业边界与链条解剖——南宁版图的“纵切面”

1.1 产业定义与边界划定

生物医药及健康产业是以生命科学和生物技术为基础,融合化学、医学、工程学等多学科理论与技术,研发、生产和销售用于人类疾病预防、诊断、治疗和健康管理产品的产业体系。南宁市的产业实践进一步拓展了这一内涵——将“医学-医药-医疗-医养”四个环节贯通,形成覆盖从研发到康养的全链条布局。

南宁市已初步形成以中药民族药为主要支撑,化学药、生物技术药、医疗器械协同发展的产业格局。

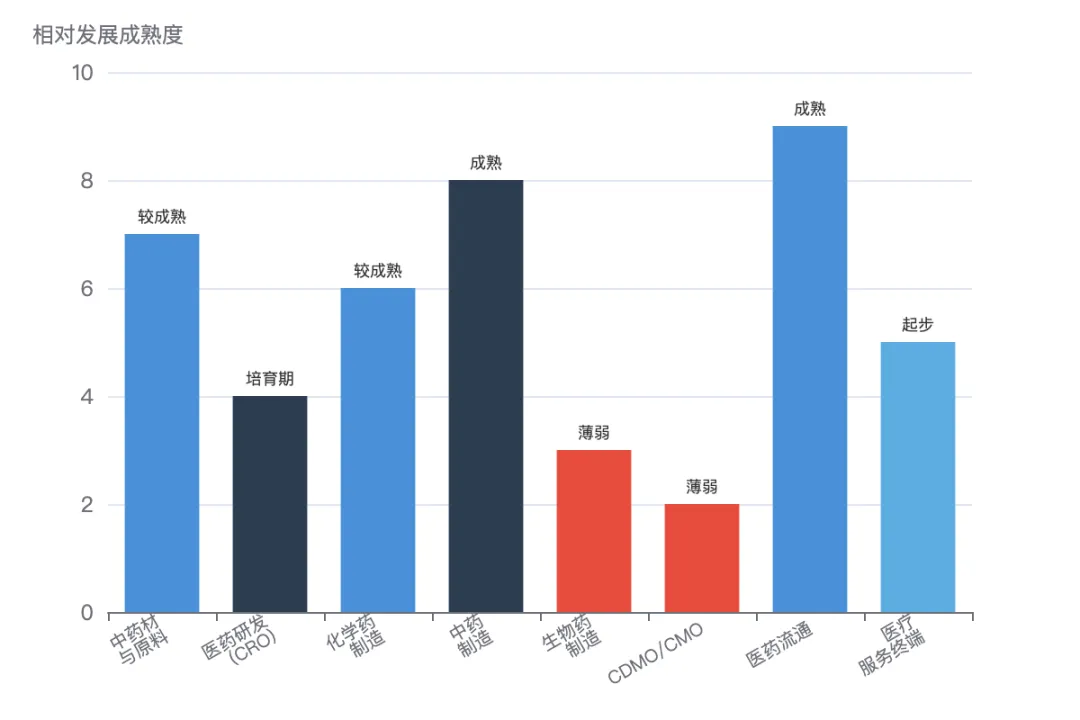

1.2 上中下游拆解:南宁版“产业纵切面”

基于国家标准产业分类框架,结合南宁实际,该产业在南宁的链条结构如下:

| | | |

|---|

| 上游 | | | 广西道地药材资源丰富,仙茱中药已具备1100多种中药饮片生产能力 |

| 上游 | | | 高端生物原料药,汉和生物合成生产基地年产3400吨 |

| 上游 | | | |

| 上游 | | | |

| 中游 | | | |

| 中游 | | | 中药饮片与中成药,2025年中药制造全国市场规模约7100亿元 |

| 中游 | | | |

| 中游 | | | |

| 下游 | | | |

| 下游 | | | |

| 下游 | | | |

核心判断:南宁生物医药产业链呈 “两头小、中间散” 的哑铃型结构——上游中药材资源丰富但精深加工不足,中游制造有基础但高附加值产品少,下游流通规模可观但终端服务能力有限。链条中最薄弱的环节是创新药研发和高端医疗器械制造。

空间棋局——南宁各区的“产业拼图”

2.1 五象新区:体量最大的“产业航母”

五象新区是南宁生物医药产业的绝对核心。经开片区已成功引进海王集团、国药控股等700余家生物医药企业,培育百会药业、维威制药等19家规上企业。2024年生物医药规上总产值突破23亿元,医药物流销售额突破247亿元。2025年上半年,五象新区生物医药制造业规上工业总产值达12.98亿元。

百会药业是五象新区的代表性企业,拥有15条生产线、10种在产剂型,上半年工业总产值同比增长20%,电商渠道业务同比爆发式增长超500%。

2.2 高新区:合成生物学的“新引擎”

南宁高新区聚焦合成生物学赛道。南宁汉和生物科技股份有限公司——本土培育的新三板挂牌企业、广西合成生物学龙头高新技术企业——正在建设高附加值产品生物合成生产基地。项目占地约100亩,总投资4.3亿元,建成后将形成年产3400吨合成生物产品的生产能力,主打微生物菌种、重组人源胶原蛋白、人乳寡糖等高端生物产品,全面达产后预计年产值5.5亿元。

值得关注的是,全球药用中性硼硅玻璃领军企业四星玻璃也已落户南宁高新区,计划投资约12亿元打造广西四星医药全产业链智能制造基地。

2.3 江南区:后起之秀的“全链条野望”

江南区是生物医药产业的新兴培育区,目前还处于培育发展期。以凤巢湖生物医药港建设为抓手,目标是打造“医学-医药-医疗-医养”全链条产业体系。

已引进的项目包括:吉锐生物新药研发生产基地(填补南宁生物技术药研发空白)、广西科学院生物中试及产业化基地、冠峰医药产业园等。截至2024年底,江南区已集聚生物医药创新平台8家。

2.4 空间协同与竞争:与周边区域的“竞合关系”

南宁在广西生物医药版图中占据绝对主导地位。广西“十四五”规划明确提出加快打造南宁、桂林、柳州等生物医药产业集聚区。从定位上看:

三城之间差异化大于竞争。但放眼全国,南宁与长三角(张江、苏州BioBAY)、珠三角(广州国际生物岛)相比,在产业规模、创新能力和资本集聚上仍有数量级差距——苏州BioBAY一个园区的集聚企业数量即超过南宁全市。

产业底牌——规模、专利与竞争格局

3.1 市场规模估算:南宁在全国版图中的“坐标”

全国参照系:2025年中国生物医药市场规模预计达5万亿元,占全球市场份额的22%。另有统计显示,2025年行业市场规模约2.3万亿元,近五年复合增速4.27%。

南宁的体量:仅五象新区2024年生物医药规上总产值23亿元,即便加上高新区、江南区等其他区域,南宁全市生物医药制造业规上总产值估计在30-40亿元量级。这与全国5万亿的市场规模相比,占比不足千分之一。

医药流通领域是南宁的亮点:仅五象新区医药物流销售额即达247亿元,说明南宁作为区域性医药分销中心的地位已经确立。

3.2 专利分布:创新能力的“X光片”

南宁在生物医药领域的专利数量和质量均有待提升。现有专利主要集中在:

- 中药质量控制领域

- 微生物应用领域(如南宁新科健生物的季也蒙迈耶氏酵母PJ15专利)

- 特色药材开发领域(如西南濒危药材资源开发国家工程研究中心的发明专利)

短板明显:在单抗、基因治疗、细胞治疗等前沿生物技术领域的核心专利几乎空白。

3.3 谁是“领跑者”?

| | |

|---|

| 区域领跑者 | | 700+企业、23亿产值、247亿物流额,体量最大 |

| 技术领跑者 | | |

| 增长领跑者 | | |

| 创新突破者 | | |

| 国际化破局者 | | |

先天基因与后天支撑——南宁的“家底”诊断

4.1 资源要素

自然资源:广西是中药材资源大省,拥有七大道地药材产区之一。南宁市中草药资源丰富,已建成苏圩弄峰山铁皮石斛、明阳茶柳坡三叉苦两面针等中药材种植示范基地。广西丰富基因库和生物多样性资源是南宁发展生物医药的独特禀赋。

人力资源:南宁拥有广西医科大学(药学一级学科博士点、博士后科研流动站)、广西中医药大学(与南宁高新区已签署战略合作协议)等高校资源。广西中医药大学药学院拥有13个国家级、省部级科研平台。但高层次领军人才、具有产业化经验的复合型人才依然匮乏。

金融环境:资本活跃度相对较低。广西生物医药领域风险投资、产业基金规模与长三角、珠三角差距悬殊。江南区虽有“自治区、南宁市、江南区产业基金三级联动”机制,但整体金融生态尚在培育中。

4.2 创新支撑

技术创新能力:全市建有生物医药等生物制造相关创新平台128个,其中国家级8个、自治区级78个。南宁吉锐生物医药研究院等新型产业技术研究机构已达34家。2021年至今累计立项支持生物制造类科技项目29项、科技财政经费投入超1500万元。

但科技成果转化率是明显短板——从实验室到产业化的“最后一公里”尚未打通。

基础设施:江南区已建成沙井片区集中供能配套管网,成为南宁首个实现集中供能的主城区。五象新区与自治区药监局共建十米法电磁兼容实验室,提升大型高端医疗器械检测能力。

4.3 软环境

政策支持:南宁已构建较为完善的生物医药产业链推进机制。2025年生物医药产业链招商工作队牵头单位调整为市市场监管局,形成“牵头部门专业主导+成员单位职能支撑”的协同模式。已出台《南宁市生物医药产业发展“十四五”规划》《南宁市大健康产业发展三年行动方案(2024—2026年)》等政策文件。自贸试验区南宁片区还出台了区域细胞制备中心试点管理办法,抢抓细胞治疗产业机遇。

市场环境:南宁是广西唯一具有药品和药材进口备案“双功能”的指定口岸城市。中国—东盟中药材进出口交易中心自2024年3月揭牌运营以来,累计进口中药材和药食同源货物1.6万吨,进口总额突破4510万美元。

企业家精神:以汉和生物、桂之健、百会药业为代表的本土企业展现出较强的创新意识和市场开拓能力。桂之健研发投入占公司总投入的35% 。

4.4 协同效应

现有产业集群集中度中等偏低——700余家企业分散在多个园区,产业链上下游协同强度有待提升。但亮点正在出现:桂之健已带动10余家上下游企业落户南宁,并与汉和生物在生物发酵原料领域达成紧密合作。

容量与利润——产业的“钱景”透视

5.1 时间序列判断:孕育期?成长期?

综合判断:南宁生物医药产业处于 “孕育期向成长期过渡” 的阶段。

5.2 利润分配:各环节“含金量”

根据行业通用数据,结合南宁实际:

核心结论:南宁目前占据的主要是利润池的 “浅水区” ——中药饮片、化学仿制药和医药流通,而高毛利的创新药、生物药和高端医疗器械环节几乎空白。

5.3 产能形成门槛

竞争格局——谁是“动物王国”里的主角?

6.1 生命阶段判定

结论:产业处于分散化竞争阶段,尚未形成稳定的竞争格局。

6.2 竞争角色定位

6.3 “动物特征法”分类

诊断:南宁最缺的是 “老虎型”企业——那些能够快速扩张、在全国范围内具有侵略性竞争力的大企业。

6.4 竞争规则与强度

准入门槛:

竞争焦点:

- 南宁层面:现阶段以成本优势和区位优势为主要竞争武器,价值创新尚未成为主流

微笑曲线的“南宁位置”——价值链定位

7.1 位置定格

南宁生物医药企业整体处于微笑曲线的 “中间制造” 区域,部分企业向“右端营销”延伸,但“左端研发”薄弱。

南宁企业的微笑曲线定位:

- 左端(研发) :吉锐生物(创新药研发)、汉和生物(合成生物学研发)——极少数

- 中间(制造)

- 右端(营销)

7.2 “卡脖子”环节诊断

| | |

|---|

| 创新药源头研发 | | |

| 生物药核心技术 | | |

| 高端医疗器械 | | |

| CRO/CDMO能力 | | |

| 专业人才 | | |

7.3 链接强度:深度绑定还是松散授权?

南宁产业链上下游链接强度呈现 “流通端紧密、制造端松散、研发端孤立” 的特征:

- 流通端

- 制造端:企业间协作松散,缺乏集群效应(桂之健带动10余家企业的案例是例外)

- 研发端:高校科研与企业需求之间存在“两张皮”现象,转化率低

外部冲击与变革信号——风浪中的“压舱石”

8.1 稳定性评估

行业领导者更替风险:南宁缺乏行业领导者,反而“因弱得福”——没有需要被颠覆的巨头。

消费革命(代际更替) :年轻一代对中医药的接受度是双刃剑——既是机遇(新消费场景),也是挑战(传统剂型需创新)。

技术革命冲击:

- AI制药

- 基因编辑/细胞治疗:自贸试验区已出台细胞制备中心管理办法,但产业化尚早

- mRNA技术

8.2 PESTEL扫描

政治(Political) :

经济(Economic) :

社会(Social) :

技术(Technological) :

- 技术封锁:高端生物反应器、层析介质等关键设备/材料依赖进口

环境(Environmental) :

法律(Legal) :

- 数据安全法对医疗数据跨境流动的限制(影响面向东盟的业务)

8.3 波特五力分析

国际视野——南宁的“东盟牌”怎么打?

9.1 全球与全国大势

全球市场:2025年全球生物医药市场规模约1.7万亿美元,近五年复合增速5.93%。北美主导、欧洲稳固、亚太崛起是基本格局。

全国市场:2025年中国市场规模预计达5万亿元,占全球22%。中国已是全球第二大生物医药市场。

关键趋势:

- 创新药出海

- 国产替代

- AI制药

- 细胞与基因治疗

9.2 南宁的独特机遇:面向东盟的“桥头堡”

区位优势不可复制:南宁是中国面向东盟的前沿枢纽城市。南宁是广西唯一具有药品和药材进口备案“双功能”的指定口岸城市。

已取得的突破:

- 中国—东盟中药材进出口交易中心2024年3月揭牌,累计进口1.6万吨、4510万美元

- 2025年8月举办中国(南宁)—东盟进出口中药材供应商大会

- 2025年9月中国—东盟医疗医药产业联盟在南宁成立

- 2025年9月举办中国—东盟人工智能赋能医疗医药产业投资发展会议

- 自治区药监局与五象新区签约,共建生物医药和医疗器械产业集聚区

尚未兑现的潜力:

- 南宁可作为中国医药产品进入东盟的 “跳板” 和东盟药材进入中国的 “入口”

9.3 南宁的国际化短板

优势、短板、出路——南宁的“SWOT”与行动清单

10.1 SWOT分析

| | |

|---|

| 内部 | ①中药材资源丰富,道地药材优势明显②面向东盟的独特区位,进口口岸“双功能”③医药流通规模已达247亿元,区域性分销中心成型④政策支持力度大,多重战略叠加⑤本土企业(汉和、桂之健)展现出创新能力 | ①产业规模小(30-40亿),全国占比不足千分之一②创新药和生物药几乎空白③高端人才匮乏,科研转化率低④资本活跃度低,缺乏产业基金⑤缺乏全国性龙头企业 |

| | |

|---|

| 外部 | ①RCEP深化,东盟医药市场快速扩容②国家支持中医药传承创新发展③合成生物学、AI制药等新技术带来弯道超车可能④平陆运河建设提升南宁物流枢纽地位⑤全国医药集采倒逼产业升级 | ①全国生物医药产业“马太效应”加剧②长三角、珠三角的虹吸效应③技术封锁影响关键设备/材料获取④集采持续压缩利润空间⑤东盟国家自身医药工业能力提升 |

10.2 短期突破(1-3年):打好三场“攻坚战”

攻坚战一:补齐CRO/CDMO短板

- 依托广西科学院生物中试及产业化基地,加快建设一站式研发生产服务平台

攻坚战二:做强中药材精深加工

- 发挥仙茱中药等企业的示范效应,推动中药饮片向中药配方颗粒、中药提取物升级

- 依托中国—东盟中药材进出口交易中心,打造东盟中药材定价中心

攻坚战三:聚焦合成生物学赛道

10.3 中长期布局(3-10年):构建“三大支柱”

支柱一:面向东盟的医药创新枢纽

- 打造面向东盟的医药BD和 licensing 中心

支柱二:中国南方重要的生物制造基地

- 合成生物学(短期突破)→ 生物药(中期)→ 细胞/基因治疗(长期)

支柱三:中医药“一带一路”桥头堡

10.4 弹性供应链构建

10.5 政策协同建议

- 设立南宁生物医药产业母基金

- 建设中国—东盟医药审批绿色通道

- 实施“东盟医药人才千人计划”

- 推动南宁纳入国家生物医药产业重点布局城市

- 深化与深圳的产业合作

南宁的“药谷”之路

南宁发展生物医药及健康产业,禀赋独特、机遇难得、差距明显、路径清晰。

禀赋独特——中药材资源丰富、面向东盟的区位不可复制、政策红利多重叠加。

机遇难得——RCEP深化、东盟医药市场扩容、国家支持中医药发展、新技术革命带来弯道超车可能。

差距明显——产业规模仅为全国的千分之一,创新药和生物药几乎空白,高端人才和资本匮乏。

路径清晰——短期聚焦合成生物学和中药材精深加工,中期构建CRO/CDMO能力,长期打造面向东盟的医药创新枢纽。

南宁不可能在短期内追赶张江或苏州BioBAY,但完全有可能成为 “中国医药走向东盟的第一站” 和 “东盟医药进入中国的第一港” 。这不是一个关于“追赶”的故事,而是一个关于 “错位竞争” 和 “借势而起” 的故事。

面向2030年,南宁生物医药产业的目标不应是“成为下一个张江”,而应是 “成为独一无二的南方药谷” ——一个链接中国与东盟、融合传统中医药与现代生物技术的特色产业高地。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?