2026年4月南宁新房住宅市场月报:供增销降,市场进入“底部夯实”阶段

- 2026-05-09 06:20:09

假日扰动下的阶段性调整,五一窗口期蓄势待发

01

克而瑞·好房点评网显示,2026年4月南宁新房住宅(含普通住宅、别墅、酒店式公寓)市场呈现"供增销降、价稳结构分化"的典型调整期特征。

核心指标一览:

从三个维度可以清晰观察本月市场特征:

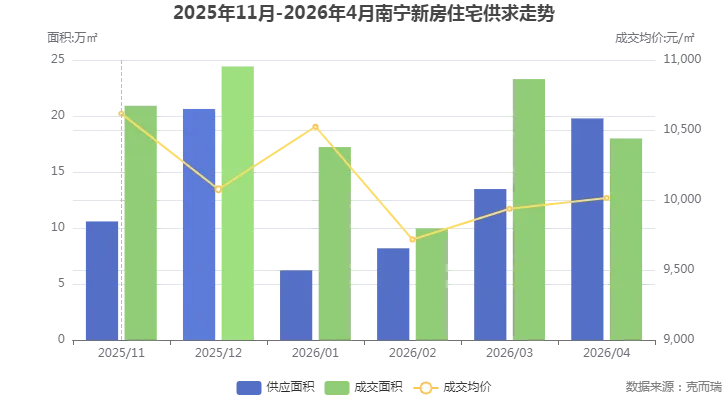

一是供应端环比大幅回升。 2026年4月供应套数1654套,环比增长39.7%;供应面积19.785万㎡,环比增长46.8%。供求比由3月的0.58上行至1.10,重回"1"以上。这主要源于开发商在五一旺销节点前主动加快推货节奏、补充货量。

二是成交端同环比双降。2026年4月成交1584套、17.9958万㎡,成交面积同比下滑34.34%、环比下滑22.75%;成交金额18.02亿元,同比下滑39.93%、环比下滑22.15%。一方面,前期"即买即享"购房补贴窗口关闭后,部分需求在3月已集中透支释放,3月成交套数曾环比暴涨127.6%至2037套,这直接导致4月的高基数回落;另一方面,清明、三月三假期的到访干扰,叠加临近五一的观望情绪,令本月实际认购节奏放缓。

三是价格稳中有升。2026年4月成交均价10015元/㎡,环比微涨0.78%,同比下跌8.5%;套均价114万元/套,环比基本持平。价格在万元/㎡上下窄幅波动已持续多月,"一天一个价"的焦虑期早已过去,当前已进入典型的价格平稳期。

上图清晰呈现近6个月南宁新房住宅供应、成交面积及均价走势。可见今年3月成交曾阶段性放量至23.30万㎡,4月回落至17.99万㎡;而成交均价则在9700-10600元/㎡区间稳定运行,价格中枢围绕"万元/㎡"锚定。

02

区域格局 | 六城分化,良庆领跑·江南走量·青秀价高

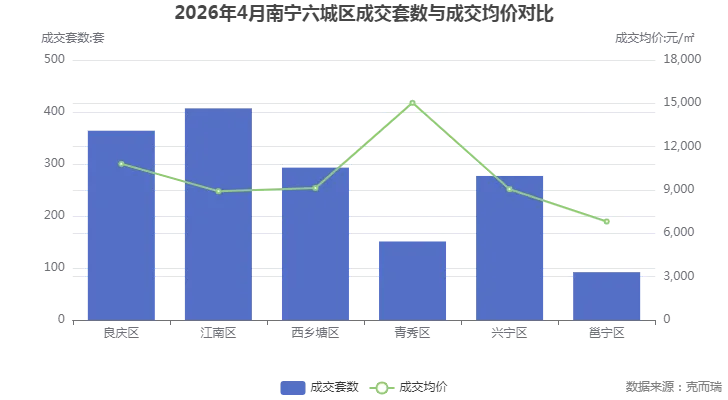

克而瑞·好房点评网显示,南宁市六大主城区在2026年4月呈现出鲜明的差异化格局:良庆区以供应与金额双料第一领跑,江南区以成交套数拔得头筹,青秀区凭借豪宅产品维持最高均价,而邕宁区则继续承压于高库存。

六城区核心指标对比:

良庆区:4月成交金额5.10亿元居全市之首,成交364套、成交均价10813元/㎡。供应套数666套同样位居首位,供求比1.87为六城区最高,显示开发商仍在加速补库存、为五一蓄水。良庆区以五象湖、五象湖东、大沙田、总部基地、蟠龙等多个活跃板块支撑了其"量价齐稳"的领跑地位。

江南区:成交套数407套领跑全市,成交金额3.72亿元位居第二,成交均价8912元/㎡具有鲜明的"刚需走量"特征。白沙星光板块的星光云玺、北投印象、邦泰·朗境、恒力书香锦宸等红盘是本区域去化的主力引擎。不过江南区本月供应仅148套,供求比低至0.40,供不应求特征明显。

青秀区:成交均价15035元/㎡全市最高,套均价192万元/套亦居首,豪宅属性突出。凤岭北、柳沙、凤岭南滨江等板块贡献了大量高总价成交。成交151套、成交金额2.90亿元,呈现"单价贵、套数少"的典型改善/豪宅市场特征。

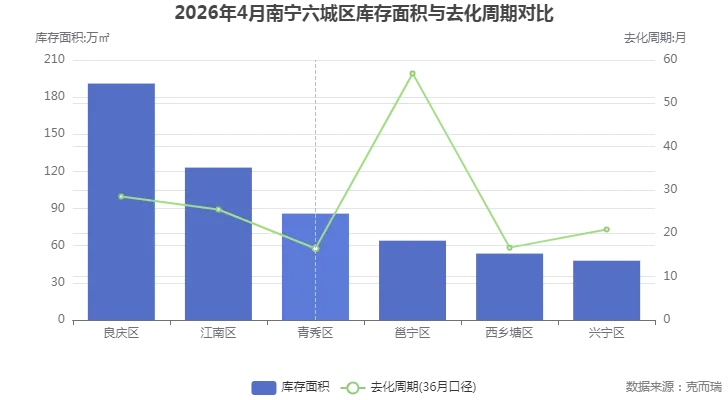

邕宁区:成交均价6817元/㎡全市垫底,套均价仅74万元/套。去化周期以36个月口径测算长达56.9个月,3个月口径更达62.6个月,为全市最长,库存压力最大。龙岗板块内多个项目成交规模普遍偏小。

西乡塘区:库存去化周期36个月口径仅16.7个月,为六城区最短,库存相对健康。安吉、北湖明秀、相思湖等板块去化活跃,成交293套、金额2.92亿元。

兴宁区:长堽望州板块邦泰系双盘发力,推动全区成交277套、3.72亿元(注:同江南区金额相近),成交均价9053元/㎡。供求比1.25,去化周期20.9月,整体健康。

从上图可见,良庆区库存体量最大(190.97万㎡),但借助旺盛的去化能力维持28.5月的合理周期;青秀区与西乡塘区去化效率最高(16.5、16.7月),市场最为健康;邕宁区库存面积64.06万㎡,但去化周期高达56.9月,结构性压力突出。

03

项目榜单 | 邦泰系三盘登榜,白沙星光独占四席

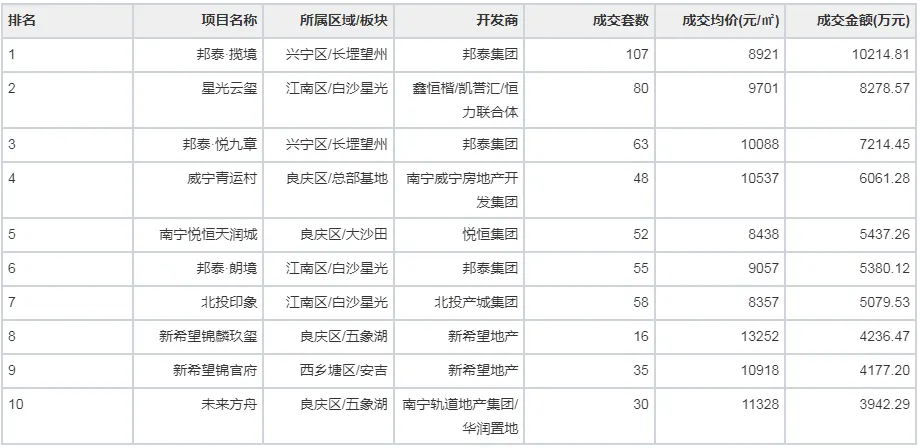

克而瑞·好房点评网显示,2026年4月南宁新房成交金额TOP10榜单中,邦泰系表现尤为亮眼,两盘并列前三;白沙星光板块贡献4席、长堽望州板块贡献2席,成为本月最活跃的两大板块。

2026年4月南宁新房成交金额TOP10项目:

榜单核心亮点解读:

邦泰系登顶且独占两席。 冠军邦泰·揽境(兴宁区长堽望州)以107套、1.02亿元的业绩一骑绝尘,成为全市唯一破亿项目;邦泰·悦九章(同板块)以63套、7214万元位列第三。两盘合计成交170套、近1.75亿元,邦泰集团在长堽望州板块的品牌与产品双轮驱动显现强劲势能。加上位列第六的邦泰·朗境(江南白沙星光),邦泰集团单月三盘上榜TOP10,共计223套成交、约2.28亿元金额,堪称本月南宁最耀眼的开发商。

星光云玺强势位列榜眼。 位于江南白沙星光板块的星光云玺(鑫恒楷/凯誉汇/恒力联合体)以80套、8278万元位居第二,成交均价9701元/㎡,是首批首次领证的新盘代表作,开盘即爆款。

改善与豪宅产品力凸显。新希望锦麟玖玺(良庆五象湖)以仅16套成交实现4236万元金额,套均价高达264.8万元/套、均价13252元/㎡,改善产品力尽显;更高阶的保利·君悦湾(青秀柳沙)虽未入TOP10,但套均价高达681万元/套、均价25322元/㎡,树立起本月南宁豪宅市场的价格标杆。

板块活跃度分化鲜明。 白沙星光板块在TOP10中占4席(星光云玺、邦泰·朗境、北投印象、恒力书香锦宸),长堽望州板块占2席,良庆区五象湖及大沙田板块各有建树。白沙星光凭借完善的交通(地铁2号线)与商业(江南万达)配套,成为江南刚需客群的首选板块。

04

供应动态 | 17盘新获证,建发豪掷回归西乡塘

4月南宁新增供应较为充足,为五一旺销蓄水提供了坚实弹药。

克而瑞·好房点评网显示,根据2026年4月南宁楼市销售资讯,4月全市共有17个商品住宅项目获得预售证,包括轨道御澜上城、未来方舟、保利·宸上印、南宁悦恒天润城等存量在售项目的加推,还涵盖星光云玺、盛邦观宸、麒麟·凤岭悦府等首次取得首批预售证的重磅新盘。这些新盘将陆续在4月下旬至5月间面市销售,直接为五一黄金档期输送新鲜货源。

从4月数据印证来看:星光云玺(江南白沙星光)4月首次放量供应116套、1.266万㎡,并实现首月80套成交、8278万元的开门红;盛邦观宸(良庆五象湖)本月供应168套、2.8019万㎡,尚处在蓄客预热阶段,暂未录得成交;麒麟·凤岭悦府(青秀凤岭北)供应132套、1.4041万㎡,同样处于开盘前的蓄客期。这三个重磅新盘的加入,将显著提升南宁新房市场在五一期间的选择丰度。

土地市场侧记:建发时隔6年重归西乡塘。 4月29日,南宁成交1幅住宅用地(GC2026-007地块),为2026年南宁土拍成交的首幅商住地块。该地块位于西乡塘区北大北路以东,面积39.694亩(衡阳西路片区城中村改造项目火车站片区北大区机电地块项目)。地块吸引保利、中海、建发、邦泰、凯誉汇&恒力&鑫恒楷联合体、宏鑫达、彰泰共7家企业参拍,激烈竞价118轮,最终由泉州兆臻置业有限公司(建发房产旗下)竞得,成交单价787万元/亩、楼板价4722元/㎡、成交总价3.12亿元、溢价率42.3%。这是建发时隔6年重归西乡塘市场,其已交付的建发鼎华·北大珑廷距新项目约600米,建发的北大北路新作值得期待。土拍市场的高溢价成交,也从侧面反映出品牌房企对南宁核心区土地的看好。

此外,4月南宁还供应了2幅经营性用地,包括高新区相思湖西路西面50.077亩商业地块(GC2026-013地块)等。

05

综合4月市场数据、政策环境与行业资讯,南宁新房市场当前已进入"底部夯实、政策友好、供应充足"的三重叠加阶段,五一窗口期的战略价值凸显。

第一,价格底部夯实,焦虑期已过。2026年4月成交均价10015元/㎡,连续多月稳定在1万元/㎡上下窄幅波动(2025年11月至2026年4月分别为10617、10077、10524、9718、9937、10015元/㎡)。经过前期深度调整,市场中的泡沫已被挤出绝大部分,"一天一个价"的焦虑期已成为过去时,当前正是买方从容挑选的时刻。

第二,政策组合拳诚意十足。 南宁现执行"认房不认贷"政策,公积金首套5年以上利率仅2.6%、二套3.075%;商贷首套利率最低约3.05%-3.3%;公积金贷款首付比例统一不低于20%,不区分首套二套;公积金首套最高可贷90万元、二套80万元。补贴端真金白银——新婚家庭购房补贴2万元/套(有效期至2026年12月31日),二孩家庭3万元/套,三孩家庭6万元/套,"以旧换新"补贴1万元/套。此外南宁还鼓励商业银行面向35岁以下青年推出"低首付、低利息、低月供+宽期限"的"三低一宽"金融产品。

第三,开发商促销火力全开。 参考2025年五一期间南宁市场的火热表现——部分项目推出限量一口价房源单套最高省49万元,准现房项目最高直降73万元,现房项目限时装修补贴最高立返12万元(折后单价低至约11800元/㎡),部分项目一次性释放50套特价房。2026年五一在新盘加速入市、供应端持续放量的背景下,开发商竞争压力显著增加,促销力度"只会更卷"。

第四,基本面支撑稳健。 2025年南宁GDP达到6212.46亿元、同比增长4.7%,全市规模以上工业增加值增长9.5%,经济与产业基本面没有掉队,为楼市提供坚实支撑。

第五,五一成交前瞻。 承接4月充足的蓄水(1654套供应+17盘新获证),5月成交有望迎来阶段性回升。建议市场各方重点关注江南白沙星光、良庆五象湖、兴宁长堽望州三大最活跃板块的新推货机会——这三大板块在4月TOP10榜单中合计占据7席,既有邦泰、新希望、星光云玺等红盘持续发力,也有盛邦观宸、麒麟·凤岭悦府等首开新盘蓄势待发。

06

结语 | 蓄水已满,静候五一绽放

克而瑞·好房点评网显示,4月南宁新房住宅市场在清明、三月三、五一前置观望期三大假日扰动叠加3月高基数透支的双重压力下,呈现出"供增销降、价稳结构分化"的阶段性调整格局。供应套数环比增长39.7%、供求比重回1.10,体现开发商对五一档期的积极备战;成交同环比双降但均价稳定在1万元/㎡上下,说明市场已由"量价齐跌"的单边下行阶段,进入"量有波动、价格企稳"的底部夯实阶段。

从结构看,良庆区领跑全市供应与金额,江南区凭借刚需红盘走量,青秀区豪宅属性凸显,区域分化格局愈加清晰;邦泰系与白沙星光板块的双主线叙事,勾勒出本月最活跃的市场图景;建发房产以42.3%溢价率回归西乡塘,为土拍市场注入信心。

展望5月,价格底部已夯实、政策组合拳持续发力、开发商促销诚意十足、新盘加速入市——四重利好在五一节点交汇,窗口期价值凸显。市场有望在4月蓄水的基础上迎来阶段性回升,南宁楼市的"底部叙事"正在被市场逐步认可与接受。

THE END

特别提醒:

1、上述研究成果由克而瑞广西区域分析师黄国婵,通过人机协作综合使用行业Skills功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容:

1、弱复苏、高库存、深分化——2026年1-4月南宁楼市全景透视

2、南宁五一楼市观察:区域分化加剧,一场"冰与火"的楼市叙事

3、大沙田价值重塑:自贸区+地铁+名校,这个老牌片区凭什么逆袭?

5、刚需必看!2026南宁80-100㎡三房优选:首付、月供、学区全对比

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 南宁的干捞粉汁太粘稠,还是喜欢吃宜州的凉拌粉[色]

- 南宁刚需首套房|国企现房直接抄作业

- 广西南宁二中2026年高一4月月考模拟卷化学试题

- 南宁市举行离队入团仪式示范活动暨党团队一体化育人思政教育活动

- 新航线|5月27日新开延安=合肥=南宁航线

- 【南宁兼职】麻辣王子推广兼职/水果天空中山路店员兼职/航洋沃尔玛奶粉推广兼职/文旅活动协助兼职/餐饮后厨协助、派单等兼职2026年5月9日

- 南宁豪装联排别墅 使用450平 装修120万

- 南宁潘姐三室两厅之客厅沙发完工[色]

- 北清经管羅波院长接待南宁五象投资集团、南宁人才发展集团考察调研

- 南宁市花卉公园与南宁市江南公园开展精细化管理交流活动