先说结论:南宁万达茂五星酒店,3000元/平起拍,看起来像漏,但我判断90%的人接不住。5月6日二拍,大概率还会流拍。三个核心原因——产权与运营权分离、隐性交接成本、20年自持限制。看完你就懂了。

昨天学员老覃给我打了个电话,说南宁万达茂的五星酒店二拍,1.3亿出头,折合单价不到3000元/平。他有个做酒店的客户想了解这个标的,问我能不能帮忙摸摸底。

我第一句话就问他:你先跟我说清楚,这个客户,是真的有收购意向,还是只是随口了解一下?

他当时被我问住了,说客户只让他先把情况摸清楚,其他的也说不准。

挂了电话,我觉得有必要把这个标的掰开揉碎,跟大家讲清楚。我老叶做不良资产算起来12年了,在广西也第6年,见过太多人只看到资产的低价,却看不到背后的风险,最后踩了大坑。

很多人看到这个价格会觉得:1.34亿起拍,建筑面积4.5万方,折合每平米不到3000元,在南宁五象新区,邕江边,连带装修的刚需住宅都买不到,却能买一家成熟运营的五星酒店,肯定是捡漏了。

但我可以很明确地说:这个标的,就算价格再低,90%的人也接不住。 结合项目本身条件与市场逻辑,我判断本次5月6日二拍,大概率仍会流拍。

一、标的的前世今生,藏在9年前那场行业标志性交易里

先跟大家梳理清楚这个标的的来龙去脉——它不是一个孤立的法拍项目,背后是中国地产行业一段非常有代表性的历史。

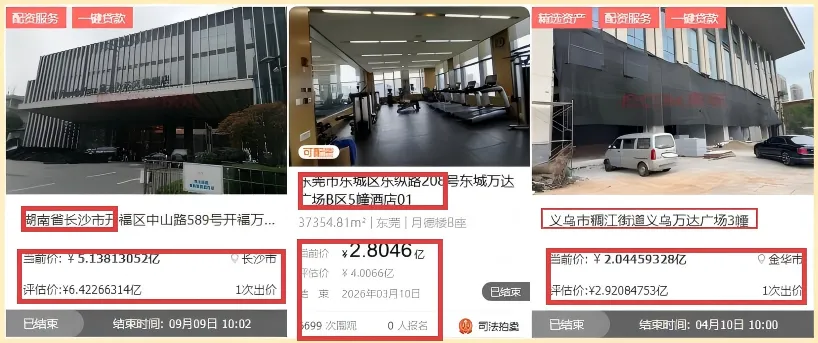

这个标的全称是南宁富力万达嘉华度假酒店,位于邕宁区良堤路6号,是2017年万达、融创、富力三方完成的"世纪交易"中,77家打包出售的万达酒店之一。

2014年,万达斥资5亿元打造了这家酒店,作为南宁万达茂的核心配套,2017年6月正式开业。酒店总建筑面积45191.89㎡,224间全江景客房,配套完整的宴会、餐饮、休闲设施,开业后一直是南宁高端酒店市场的标杆项目,截至目前,仍在正常营业。

3年后,它的产权就发生了变更。2017年7月,富力以199.06亿元的总价,收购了万达旗下77家已建成酒店的100%股权,这家酒店就在其中。这笔交易完成后,富力一跃成为当时全球最大的豪华酒店业主。彼时的富力对这笔收购的预期很乐观,认为这批酒店能成为稳定的现金流来源。

但9年过去,市场给出了完全不同的答案。这批酒店不仅没有给富力带来持续的盈利,反而成为了企业的沉重负担,酒店业务连续多年亏损。随着富力流动性危机爆发,这批当年抄底来的酒店,陆续被摆上了司法拍卖的货架。

截至2026年5月,长沙、东莞、义乌、泉州、郑州等多个城市的同批次万达系酒店,均已完成法拍挂牌,且所有标的都遵循了完全一致的处置节奏:先按评估价7折挂牌一拍,无人报名流拍后,再按一拍价格的8折挂牌二拍——也就是评估价的5.6折。

南宁这个酒店也完全符合这个节奏:

评估价2.4042亿元

一拍(2026年4月)1.6829亿元 → 无人报名,流拍

二拍(2026年5月6日)1.3463亿元,折合单价2979元/平

较最初建造成本缩水超过70%

二、看似低价的标的,核心风险都藏在细节里

很多人会问:价格已经跌到这个程度,连装修款都覆盖不了,还能有什么风险?

这里我要跟大家明确一个核心认知:五星酒店的收购,和普通住宅、快捷酒店、民宿的投资逻辑,完全是两回事。 你买的不只是一套不动产,更是一个完整的、正在持续运营的经营主体。产权过户只是第一步,后续的风险和成本,才是决定这笔投资成败的关键。

有人可能会问:那我买下来拿到产权,自己经营不就行了?

好问题。但现实是——你连这个选择权都不一定有。委托管理协议是跟着资产走的,不是跟着产权人走的。具体怎么回事,往下看你就明白了。

我从三个核心维度,跟大家拆解清楚这个标的的关键风险点。

第一,产权与运营权分离——你买了产权,未必有经营决策权

这家酒店的产权归属富力旗下的项目公司,但从开业至今,它的全流程运营管理,都是全权委托给万达酒店及度假村有限公司负责的。

2017年富力收购这批酒店产权时,同步与万达酒管签订了15-20年的长期排他性委托管理协议。这份协议有两个核心规则,是所有意向收购方都绕不开的:

一是资产所有权的变更,不影响委托管理协议的法律效力。 就算你通过法拍完成了产权过户,也无权单方面强制解除这份协议,必须继续履行合同约定,由万达酒管负责酒店的日常运营。

二是强制解约的成本极高。 按照行业常规约定,单方面解约需要支付年管理费3-5倍的违约金。按这个酒店的体量,单年管理费约300-500万元,仅解约金就需要上千万。同时,解约后将自动失去"万达嘉华"的品牌商标使用权,后续的品牌、运营都需要重新搭建。

这和大家熟悉的单体酒店、民宿完全不同。你开一家快捷酒店,自己是老板,团队、定价、经营策略都可以自己说了算;但这类委托管理的五星酒店,就算你成了产权人,也只是财务投资者,日常经营的核心决策权并不在你手里。

所以买五星酒店这事,不是说你有钱就行——你是出钱的,但不一定是说了算的。

第二,产权过户不等于资产交接——隐性成本远超你的预期

很多人以为,法拍拍下标的,法院出具执行裁定书,这个酒店就完全属于你了。其实不然,产权过户只完成了整个交易的30%,剩下70%的核心工作,都在交接环节。

五星酒店不是一套空置的房产,它是一个有完整人员架构、持续履行的经营合同、存续债权债务的经营主体。交接环节的每一个疏漏,都可能带来巨额的损失。

首先是人员安置问题。 这家酒店的核心管理团队由万达酒管派驻,劳动合同与万达酒管签订;但一线服务、后勤保障人员,大多与原产权方的项目公司签订劳动合同。产权变更后,你不能随意解除员工的劳动合同,对应的欠薪、社保补缴、经济补偿金,都需要提前厘清责任,否则极易引发劳动纠纷,直接导致酒店停业。

其次是存续合同与实操欠费问题。 法拍公告只会公示标的的抵押、查封信息,不会完整披露标的存续的长期采购合同、宴会预订协议、长租协议等,资产过户后新业主需继续履行相关合同。而欠缴的税费、水电费、物业费等,会直接影响进场交接与正常经营,需要提前梳理解决。

最后是证照风险。 酒店经营所需的特种行业许可证、消防验收合格证、食品经营许可证等核心证照,均与品牌、运营主体深度绑定。一旦更换品牌和管理方,就需要重新办理全套证照,整个周期至少3-6个月,期间酒店无法合法合规营业。

便宜是真的买了,烫手也是真的接手的。

第三,政策硬性限制——直接锁死了快进快出的退出路径

很多人收购这个标的,抱着"低价买入,行情好转后转手卖出赚差价"的想法。这条路,从拿地之初就已经被政策堵死了。这也是南宁这个标的特殊的地方所在。

该标的对应的土地出让合同中,有明确的硬性约定:物业需整体自持不低于20年,2036年之前不得分割转让。

也就是说,你收购这个标的后,只能整体持有运营,不能拆分成客房、商铺进行散售,也无法通过分割产权的方式转手退出。你唯一的回本路径,只有酒店长期运营产生的利润。就算入住率长期稳定在较高水平,静态回本周期也在10年以上。如果没有长期运营的资金实力和专业能力,就算拿到了这个标的,也很难扛过长期的运营周期。

又有人会问:那我不卖,等几年行情好了再找下家整体转让不行吗?

理论上行,但你得找到愿意接盘的人——但目前的问题是,你了解酒店经营的实际情况吗,能确保经营会一直向好并且升值吗?不然只能说是在赌运气!

三、给有意向的金主:先认可专业价值,再谈资产抄底

如果你对这类标的有收购意向,下面这段话是专门写给你的。

借着这个标的,我想跟所有有意向收购不良资产的金主说几句心里话。

很多广西的老板找过来,第一句话就是:我有资金,你帮我找捡漏的资产,事成之后给你分红。

这类需求,我一般都会直接拒绝。我不是端架子,也不是不想赚钱,而是我见过太多人,只盯着资产的低价,完全不尊重专业的价值,最后不仅自己亏了钱,也连累合作方的行业口碑受损。

我接项目,从来不看金主的资金体量有多大,只看三个核心点:

第一,你是否真的认可——我前面拆解的这些风险点,是真实存在的,是决定这笔投资成败的核心因素?第二,你是否真的认同——这些底层信息的尽调、风险的排查,需要专业的人来完成,是有对应的价值的,而不是随便打两个电话、跑两趟腿就能搞定的?第三,你是否真的有收购的诚意——而不是随口问问,让合作方忙活半天,最后一句"不买了"就不了了之?很多人觉得,我提这些要求,就是想先收钱。在这里我明确跟大家说清楚:我从来没有要求过客户把预付款直接打给我。我们签订正规的服务协议,诚意金可以打到第三方做监管,协议里明确约定尽调的内容、交付的成果、双方的权责。如果最终项目没有推进,诚意金全额退还。

我要的从来不是这几万、十几万的诚意金,而是双向的保障。我觉得项目有能力接,你确定先做并认可我的专业。

对你来说,签了正式协议,我会动用我从业十几年积累的行业资源,把公开公告里看不到的底层信息、隐性风险,完整地摸排清楚,对你的投资负责。

对我来说,有了这份协议,我去对接行业内的渠道、资源的时候,能明确告知对方:我对接的是真实有诚意的客户,不是随口问问。同行愿意帮我,是看我老叶在行业里的口碑,我不能因为客户的一句随口问问,就把自己十几年攒下的信誉耗光。

不良资产这个行业,从来都不是靠关系吃饭的,专业才是核心。如果你只盯着价格便宜,只想着靠关系抄底,根本不认可专业的价值,那就算我把所有风险都摆在你面前,你也大概率会踩坑。

💡 如果你身边有朋友正在关注这类五星法拍酒店,建议把这篇转给他。 买得起的人多,看得懂风险的人少。

最后

南宁这家万达嘉华酒店,不是不能买,而是不能闭着眼睛只看价格买。

3000元/平的价格,确实是肉眼可见的低位。但低价的背后,是长期绑定的委托管理协议、复杂的资产交接工作、剩余10年年无法分割转让的政策限制——没有长期运营的资金实力、没有专业的风险排查能力、没有对行业规则的敬畏,这个所谓的"漏",你根本捡不动。跑得快的接不住,接得住的跑不快。

所以我判断5月6日的二拍大概率还会流拍。原因很简单:价格够低了,但能接住的人——要么没专业能力,要么决策来不及。我认为最合适的接盘人还是当地的国企,有资金实力同时不追求短期回报。

不管你是想做资产收购的金主,还是想做居间撮合的同行,都记住一句话:

不良资产从来不是捡漏的生意,而是认知变现的生意。

你永远赚不到超出你认知范围的钱,就算靠运气拿到了低价的资产,最后也会因为认知的不足,把钱亏回去。

我老叶做不良资产这么多年,从来不做一锤子买卖的中介,只陪真正认可专业价值、想踏踏实实做事的同频人,一起穿透风险,挖掘资产的真实价值。

想跟老叶深入交流这个标的,或者交流不良资产相关内容的,可以关注老叶,同时也可以看看“老叶说不良”的视频号,感谢支持!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?