近日,广西丘XX商贸有限公司因虚开增值税专用发票,被依法移送公安机关处理,同时被确定为重大失信主体,相关违法事实及法律后果正式曝光,给所有市场主体敲响警钟!

一、案件核心信息

1. 案件性质

虚开增值税专用发票,涉嫌虚开用于骗取出口退税、抵扣税款的其他发票相关违法犯罪。

2. 主要违法事实

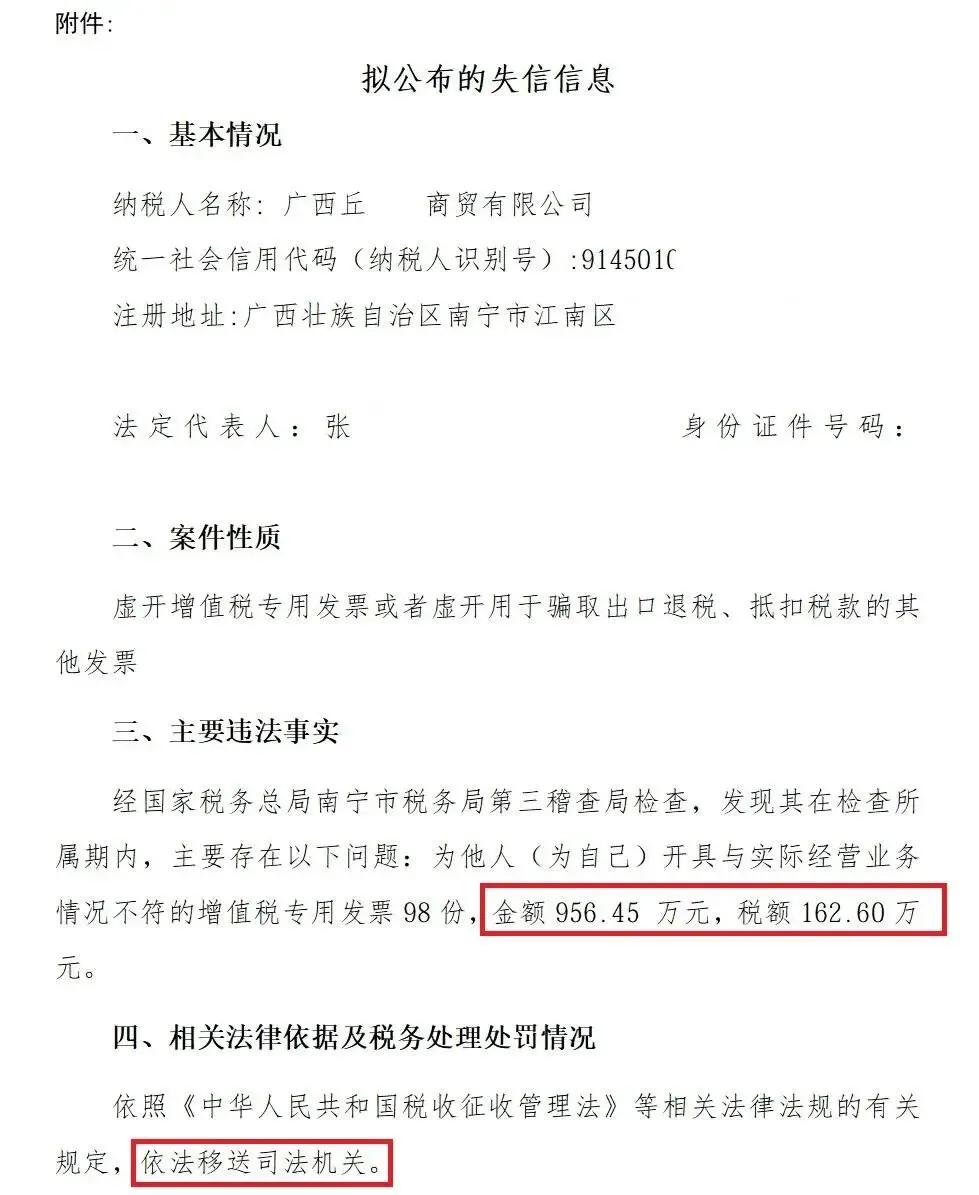

经国家税务总局南宁市税务局第三稽查局依法检查,查明该公司在检查所属期内,存在严重涉税违法问题:为他人(含为自己)开具与实际经营业务情况不符的增值税专用发票,共计98份,涉及金额956.45万元,税额高达162.60万元。

3. 法律依据及处理处罚情况

依照《中华人民共和国税收征收管理法》等相关法律法规规定,该公司因涉嫌涉税犯罪,已被依法移送司法机关,接受进一步刑事追究。

二、税安宝点评:虚开发票的法律后果有多严重?

根据《重大税收违法失信主体信息公布管理办法》第六条规定,重大税收违法失信主体,是指具有虚开增值税专用发票、骗取出口退税等情形的纳税人、扣缴义务人或者其他涉税当事人。

一旦被认定为重大税收违法失信主体,税务机关将依法公布其基本信息、主要税收违法事实、税务处理及行政处罚决定、法律依据等内容,其失信信息将纳入国家信用体系,对企业经营、招投标、信贷、资质审批等产生全方位限制。

结合本案,该商贸公司虚开增值税专用发票的行为,已涉嫌虚开增值税专用发票罪。

根据《中华人民共和国刑法》第二百零五条及相关涉税司法解释规定:虚开增值税专用发票,税额50万元以上不满500万元的,属于“数额较大”,适用“三年以上十年以下有期徒刑”的量刑档次。本案中,该公司虚开税额达162.60万元,已达到“数额较大”标准,其相关责任人员将面临三年以上十年以下有期徒刑的刑事处罚。

延伸疑问:能否争取缓刑?需满足这些条件

很多人会问,此类案件中,相关责任人能否争取缓刑?答案是有可能,结合南宁本地司法案例,我们可以参考以下情形:

裁判结果:法院认为,被告人刘某在明知与他人未发生应税业务的情况下,仍为他人虚开、让他人为自己虚开增值税专用发票,数额较大,其行为已构成虚开增值税专用发票罪,公诉机关指控成立。

鉴于被告人刘某具有自首情节,自动投案并如实供述自己的罪行,依法可从轻处罚;同时,其具有明确悔罪表现,结合案件具体情况,法院认为对其适用缓刑没有再犯罪的危险,且对所居住社区没有重大不良影响,最终判决:被告人刘某犯虚开增值税专用发票罪,判处有期徒刑三年,缓刑四年,并处罚金人民币十万元。

注:法院明确,虚开增值税专用发票罪以虚开的税款数额作为定罪量刑标准,已缴纳的税款不能从犯罪数额中扣除,但可作为量刑时的考量因素。

三、案件警示:虚开发票红线不可碰!

增值税专用发票是国家税收征管的重要凭证,虚开发票行为不仅破坏税收征管秩序,造成国家税款流失,更会触犯刑法,面临严厉的刑事处罚,同时还会被纳入失信名单,寸步难行。在此,郑重警示所有市场主体:

坚守合法经营底线,严格按照实际经营业务开具、取得增值税专用发票,杜绝“无真实交易开票”“虚增交易开票”“为他人代开发票”等违法行为,做到票、货、款一致。

明确主体责任,企业法定代表人、财务负责人、办税人员要切实履行岗位职责,加强财税知识学习,杜绝因“不知情”“被误导”而卷入虚开发票案件,避免承担连带刑事责任。

认清失信后果,一旦被认定为重大税收违法失信主体,企业将面临信用惩戒,无法正常开展经营活动,相关责任人的人身自由、财产权益也将受到严重影响,得不偿失。

若发现虚开发票线索,应及时向税务机关、公安机关举报,共同维护公平公正的税收环境。

税法红线不可逾越,违法代价得不偿失!提醒各类企业,务必依法纳税、诚信经营,切勿心存侥幸、铤而走险,否则终将受到法律的严惩。

怕税务稽查?用税安宝,风险早知道!

用技术降低税务成本,用专业守护企业利润

一次检测,全年安心!为企业税务合规保驾护航

告别税务焦虑,税安宝精准排查每一处风险点