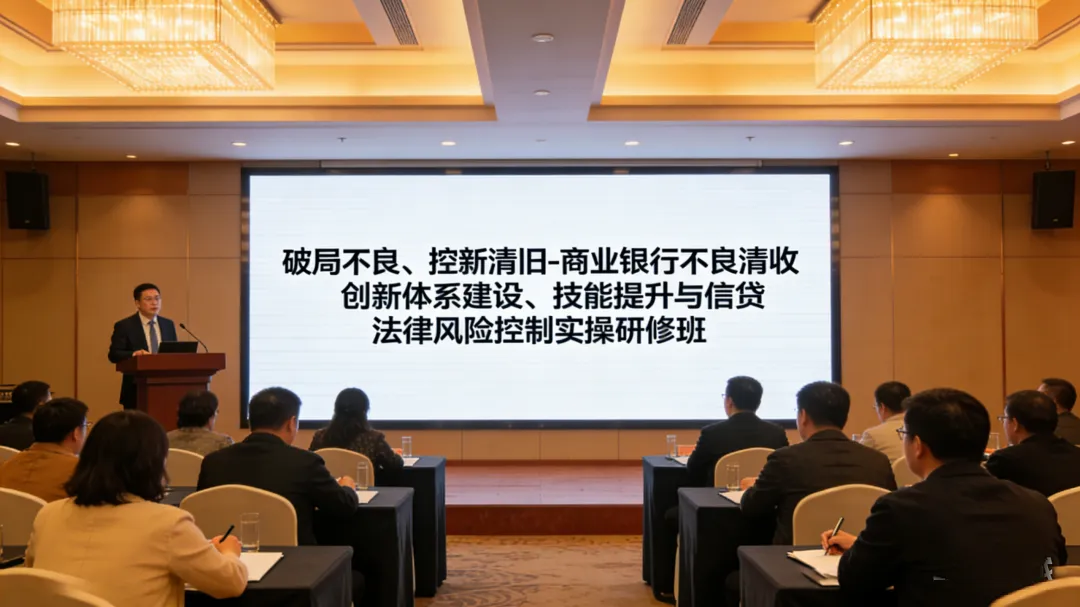

专题一:商业银行不良清收变革创新体系建设、技能提升专题

(一)新形势下的清收困局:认清难点才能找对出路

1.2026年不良清收三大新挑战:经济复苏乏力致还款能力下滑、恶意逃废债手段升级、合规与舆情风险双重高压

2.中小银行五大核心痛点拆解:陈年老贷难盘活、小额分散难管控、大额项目难推进、资产处置难变现、队伍能力难提升

3.清收工作六大卡点:台账混乱无头绪、谈判陷入僵局、司法执行低效、政银联动不畅、让利政策用不好、投诉应对无章法

4.不良贷款清收化降中19大核心难题深度剖析及难点突破:

○失去诉讼时效的欠款户突破难题(含丢失时效原因、引导贷户配合策略、接续时效标准文本

○主体类:表外借名垒户贷款突破难题(含借名贷户核心痛点、突破策略)

○司法类:法院诉讼慢执行难突破难题(含诉讼与执行慢根源、强化司法清收效果措施)

○能力类:贷户实际还款能力下降突破难题(含扩增还款能力方法、清收业绩达成策略)

○队伍类:基层队伍清收意愿不足突破难题(含清收无力核心症结、手续费激励无效原因、激活动能措施)

○存量类:表外陈年老贷长期不动突破难题(含清收难点、有效措施)

○联动类:政银联动清收效果不佳突破难题(含联动卡点、务实联动活动)

○失联类:长期失联不良贷户突破难题(含台账修复策略、引导见面策略)

○资产类:贷户隐匿资产难以查实突破难题(含隐匿转移资产常见手段、查控具体措施)

○协作类:网点和清收队相互拆台突破难题(含拆台本质、利益分配分析、解决措施)

○委外类:引入委外机构短利长弊突破难题(含委外利弊分析、严监管趋势下委外命运、监管措施)

○投诉类:不良贷户恶意投诉突破难题(含反催收心理动机、合规操作强化)

○大户类:大户贷户难约难谈难管突破难题(含大额不良清收难点、“约谈管”实战策略)

○专班类:大额专班建设快速见效突破难题(含建设难点、队员选材标准)

○谈判类:确保大额贷户谈判奏效突破难题(含大额贷户核心痛点、掌控谈判主动权策略)

○提质类:大额不良清收提质提效突破难题(含必备技能、尽职规范、可收线索挖掘)

○处置类:大额资产处置价格过低突破难题(含经济下行周期处置难根源、提升处置率及溢价率举措)

(二)标杆实战案例:学可复制的“破局打法”

1.全国样板行社成功模式深度拆解

○河南某行:“陈年老贷破冰术”,三年攻坚实现存量不良清零;

○贵州某行:“三分台账+动户攻坚”,小额不良清收效率提升300%;

○安徽某行:“空地联动批量清收”,单季度完成全年60%清收目标;

○湖南某行:“清收风暴专项行动”,三级攻坚体系+奖惩机制激活全员动力;

○东北某行:“女子突击队攻坚模式”,党建与业务融合,创单户债权转让全额处置纪录;

2.案例核心经验提炼:从组织搭建、台账管理到谈判执行的全流程复刻,结合19大难题对应解决方案,形成“案例+方法”的双重借鉴。

(三)长效机制建设顶层设计:搭建高产能自主清收体系

1.组织架构优化:“总行-支行-小组”三级攻坚体系搭建,明确职责分工,破解网点与清收队协作难题等。

2.台账精细化管理:4466管户信息台账+资产分类台账,实现“一户一档”精准管控,解决台账混乱、失联户台账修复等问题。

3.机制保障建设:考核激励(过程+结果双维度)、督导复盘、氛围营造全流程设计,激活基层清收意愿等。

4.清收中心三阶段成长路径:从“老弱病残”到“高专高产”的产能升级方案,提升队伍专业能力等。

(四)清收技战术拆解:小额+大额清收实战动作指南

1.小额不良清收“六脉神剑”

○队伍配置:主谈+辅谈+函证“三位一体”小组作战模式;

○操作流程:备战-出征-入户-谈判-复盘19步标准作业;

○核心技术:温暖清收谈判框架、台账管理、机制等六大关键动作分解,适配小额分散不良管控;

○考核重点:动户率+连续还款率双核心指标管控;

2、清收谈判框架于攻心突破核心节点解析

○贷户不愿沟通如何应对?---点赞三联环(开场赞、逼定赞、解压赞、结尾赞)+ 共情破冰;

○贷户走心的核心目的是什么?---不良贷户激发还款意愿,探寻真实诉求;

○贷户痛点挖掘方向在哪里?---从经营、生活、家庭、社交、法律等多维度切入;

○贷户痛点如何时刻捕捉?----通过微表情(紧绷、结巴、冒汗、抠手等)识别高压状态;

○和谐清收实现路径----像记者一样提问、像朋友一样关心、像医生一样分析;

○清收谈判全程控局要掌握的技巧是什么?---以还款能力为根(存量 + 增量),以还款意愿为纲(亏损 + 叠算);

○长期跟进核心逻辑是什么?---解困帮扶为主,持续激励为辅,忌无价值密集打扰;

3、大额不良清收“七步成诗”

○队伍组建:专案小组+内部专家+外部机构联动攻坚,匹配大额专班建设要求;

○全流程管控:尽调-研判-谈判-化解-处置全环节操作要点,覆盖大额清收全链条;

○核心技术:三控十挖、问诊式谈判、资产尽调、法律工具综合应用,破解大户谈判、隐匿资产核查等难题;

○难点突破:逃废债识别、隐匿资产核查、司法程序推进技巧,针对性解决大额清收核心卡点;

(五)资产处置创新:高效变现实战方案

1.资产分类与尽调:按面积、性质、用途精准划分,规范尽调报告,为资产查控与处置奠定基础;

2.创新处置路径:同类资产组包、政银政策加持、平台竞价联动,提升大额资产处置价格与效率;

3.分类变现技巧:小资产“本地买家+中介代理+贷款支持”快速变现,大资产“手续优化+招商赋能+低息支持”增值处置;

4.抵债资产盘活:破解变现难、维护成本高的实操方法,最大化资产价值。

专题二:新规背景下商业银行信贷法律风险控制与不良资产清收实务

(一)借款主体法律风险控制与债务承担

一、已婚人员借款风险控制与债务承担

1、夫妻共同债务认定——《民法典》第1064条解读

2、借款人离婚与债务承担——《婚姻家庭编司法解释》第35条解读

二、父债子还的适用

1、借款人死亡的风险应对——《民法典》第1161条解读

2、未成年子女名下财产的执行

3、成年子女名下财产的执行

三、借名贷款风险控制与债务承担

名义借款人与实际用款人的债务承担——《民法典》第925条解读

四、两户借款风险控制与债务承担

1、个体户借款风控要点——《民法典》第56条解读

2、农户借款风控要点——《民法典》第56条解读

五、企业借款风险控制与债务承担

1、法人企业与非法人组织在债务承担上的区别

2、银行对公司法定代表人的审查要点——新《公司法》第10、34、35条解读

3、合同签章风险防范——《合同编通则解释》第22条解读

4、企业未按期出资的应对——新《公司法》第49、50、51、54条解读

5、虚假出资的应对——新《公司法》第48条解读

6、违法减资的应对——新《公司法》第224、226条解读

7、股权转让的应对——新《公司法》第88条解读

8、公司违法清算注销的应对——新《公司法》第229、238、240、241条解读

六、债务人到期债权的追索与执行

1、债权人代位权规则——《民法典》第537条、《合同编通则解释》第37条解读

2、到期债权的执行——《最高院关于人民法院执行工作若干问题的规定(试行)》45解读

七、债务人转移资产逃避债务的应对

1、债权人撤销权规则——《民法典》第538-541条、《合同编通则解释》第42条解读

2、债权人撤销权的行使——《合同编通则解释》第44-46条解读

3、公司人格否认制度——新《公司法》第23条解读

(二)催收时效法律风险控制

一、催收时效与债务人失联的应对

1、与客户约定送达地址注意事项

2、有效催收方式——《最高院关于审理民事案件适用诉讼时效制度若干问题的规定》第8条解读

3、如何理解诉讼时效?

二、向保证人催收法律风险控制

1、如何理解保证期间?保证期间约定多长合适?——《民法典》692-693条、《担保制度司法解释》第32条解读

2、保证期间与诉讼时效的区别与联系——《民法典》694条解读

3、贷款人未及时向保证人主张权利,保证期间届满,债权人如何补救?——《担保制度司法解释》第34条解读

三、向抵押人催收法律风险控制

1、如何理解抵押期限?抵押期限能否约定?——《担保制度司法解释》第44条解读

2、抵押权人未在主债权诉讼时效内行使抵押权的,抵押权是否消灭?

3、抵押权的行使期间是否随着主债权诉讼时效的中断而顺延?

4、如何区分最高额抵押中的抵押期间与债权确定期间?

(三)保证担保法律风险控制与保证债权实现

一、担保主体资格审查

1、个人提供担保审查要点

2、法人提供担保审查要点——《担保制度司法解释》第5、6条解读

二、公司对外担保的效力认定

1、公司担保决议类型——新《公司法》第15条解读

2、公司担保决议规则——新《公司法》第59、60、66、73条解读

3、担保决议被撤销的法律后果——新《公司法》第28条解读

4、公司担保无需决议情形——《担保制度司法解释》第8条解读

5、担保决议审查要点——《担保制度司法解释》第7条

三、保证合同效力审查

1、合同欺诈法律后果——《民法典》第148、14条解读

2、缺乏判断能力认定标准——《民法典》第151条、《合同编通则解释》第11条解读

四、共同担保风险应对

1、共同担保对债权人的影响——《担保制度司法解释》第29条解读

2、共同担保中的保证责任认定——《民法典》第699条解读

五、混合担保风险应对

1、混合担保清偿规则——《民法典》第392、409条解读

2、担保人代位权规则——《担保制度司法解释》第18条解读

六、银担合作法律风险控制

1、银担合作风险分担机制

2、担保人受让债权的性质认定——《担保制度司法解释》第14条解读

(四)抵押担保法律风险控制与抵押权实现

一、已婚人员房产抵押风险控制

1、共同财产处分规则——《民法典》第301条解读

2、无权处分合同效力与善意取得——《合同编通则解释》第19条解读

3、已婚人员房产抵押审查要点

二、抵押权与租赁权的冲突及解决

抵押不破租赁规则——《民法典》第405条解读

三、抵押权与居住权的冲突及解决

1、居住权设立规则——《民法典》第366条解读

2、抵押权与居住权的冲突解决规则——《最高人民法院关于人民法院民事执行中拍卖、变卖财产的规定》第28条解读

四、抵押担保范围约定与登记

1、担保范围登记——《自然资源部关于做好不动产抵押权登记工作的通知》解读

2、最高债权额的确定——《自然资源部关于做好不动产抵押权登记工作的通知》解读

五、抵押财产转让规则

1、抵押财产转让规则——《民法典》第406条、《担保制度司法解释》第43条解读

2、禁止转让抵押财产约定条款的登记——《自然资源部关于做好不动产抵押权登记工作的通知》解读

六、第三人代为清偿规则的适用

第三人代为清偿规则——《民法典》第524条;《担保制度司法解释》第13、14、18条;《合同编通则解释》第30条解读

七、抵押财产被查封的应对

1、最高额抵押物被查封与债权确定——《民法典》第423条、《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第25条解读

2、抵押权人的参与分配权——《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第508条解读

3、首封债权与优先债权的冲突及解决——《最高人民法院关于首先查封法院与优先债权执行法院处分查封财产有关问题的批复》解读

4、抵押财产被查封的风控措施

八、抵押房产被拆迁的风险应对

抵押权的物上代位效力规则——《担保制度司法解释》第42条解读

九、抵押预告登记优先效力

抵押预告登记的优先效力——《民法典》第221条、《担保制度司法解释》第52条解读

十、贷款展期与借新还旧

1、重组资产的方式——《商业银行金融资产风险分类办法》解读

2、贷款展期与变更登记——《不动产登记暂行条例实施细则》第六十八条解读

3、借新还旧规则——《担保制度司法解释》第16条解读

(五)承债资产查找与保全

一、债务人财产线索的查找路径与方法

二、财产保全常见法律问题——《最高人民法院关于人民法院办理财产保全案件若干问题的规定》、《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》解读

(六)司法清收常见法律问题

一、诉讼程序中的法律问题——《民事诉讼法》及相关司法解释解读

二、执行程序中的法律问题

1、执行申请、管辖及时效——《最高人民法院关于人民法院执行工作若干问题的规定》(试行)解读

2、财产处置与网络司法拍卖——《最高人民法院关于人民法院确定财产处置参考价若干问题的规定》、《最高人民法院关于人民法院网络司法拍卖若干问题的规定》解读

3、执行程序中的限高与纳失——《最高人民法院关于限制被执行人高消费及有关消费的若干规定》、《最高人民法院关于公布失信被执行人名单信息的若干规定》解读

4、以物抵债中的法律问题——《合同编通则解释》第27、28条解读

5、执行终结与终本执行——《最高人民法院关于严格规范终结本次执行程序的规定》(试行)解读

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?