感谢手机屏幕前的你,点开帅妈的第10期分享

咱柳州的天气,冬天忽冷忽热,春夏交接时“回南天”,1岁左右的娃仔最容易中招。感冒发烧、咳嗽、肠胃不适…三天两头跑医院。社区医院、市妇幼、工人医院的门诊,成了最熟悉的“景点”。每次看病,挂号、检查、拿药,没个两三百出不来门,要是做下雾化,或者开点进口药,钱包扁得快。再加上不能省的疫苗、每天要补的D3、牙齿涂氟…养个娃,真是“碎钞机”天天开。

光消费心会痛,有没有一种办法,能把每年这些“碎银子”变个魔术——花掉的报销回来,没花掉的攒成未来的一笔钱?

有的,就是像平安岁月长安这款既能存钱、又能报销门诊花费的“二合一”保险,真的觉得它太懂妈妈们的心了,它特别适合咱柳州家有“嫩崽”的家庭,核心就一句话:“门诊看病当报销,健康平安变存款”。

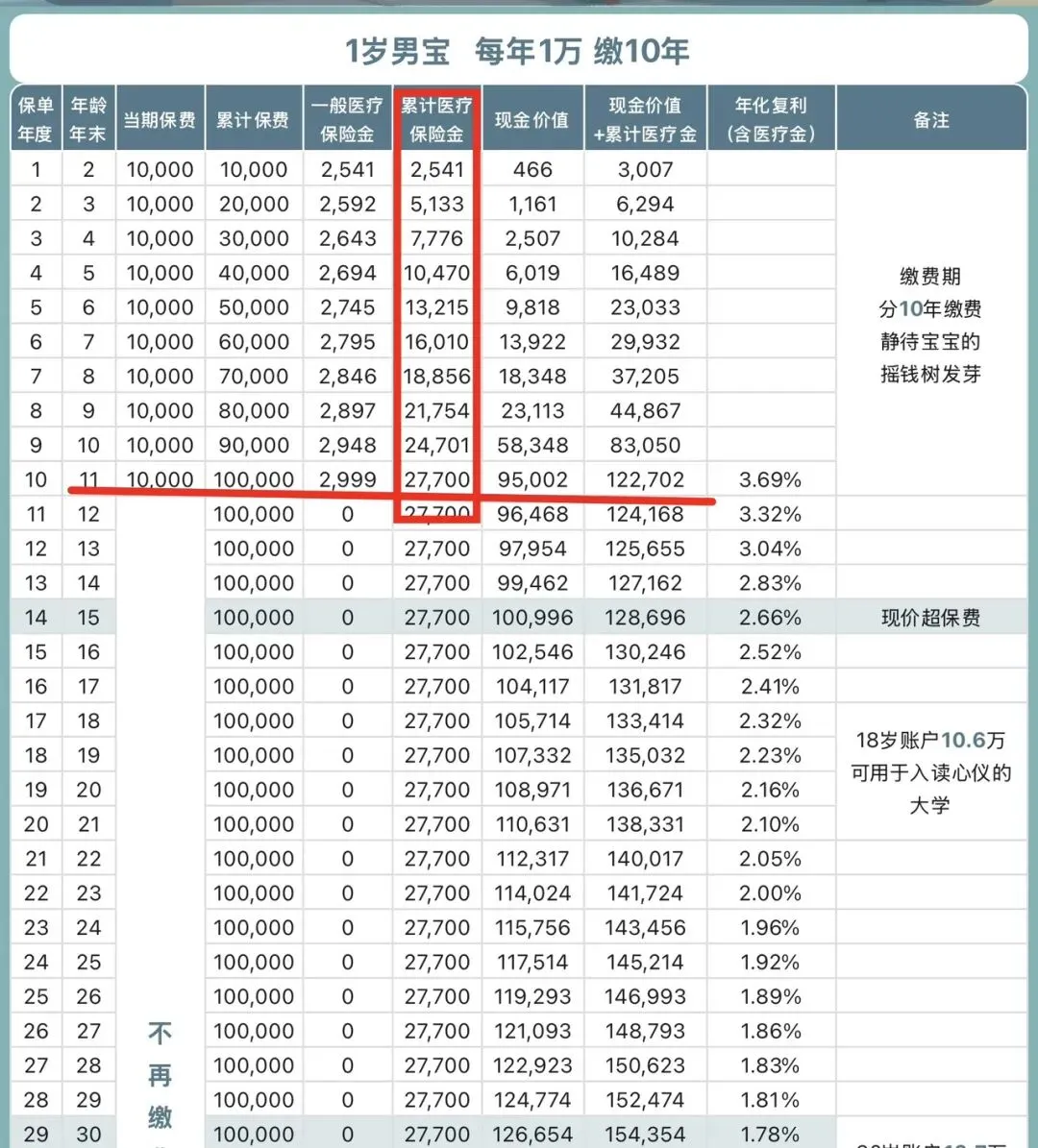

比如妈妈们选择最多的这个计划,每年放进去1万,连续10年。打动妈妈们的主要是这三点:

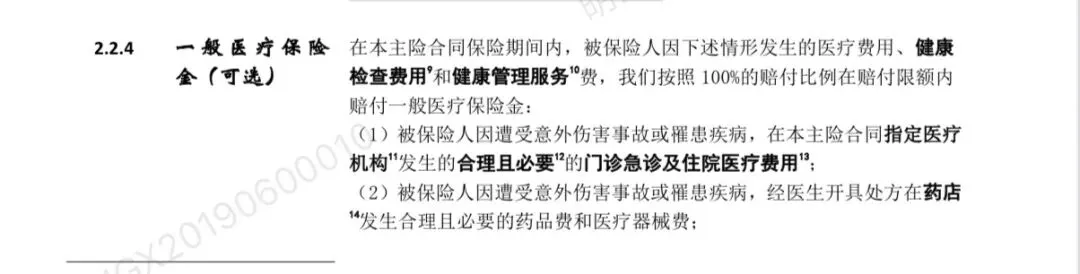

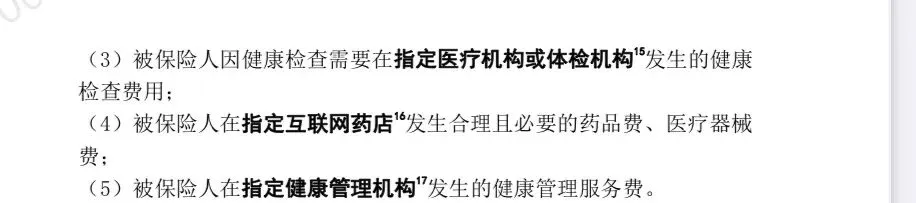

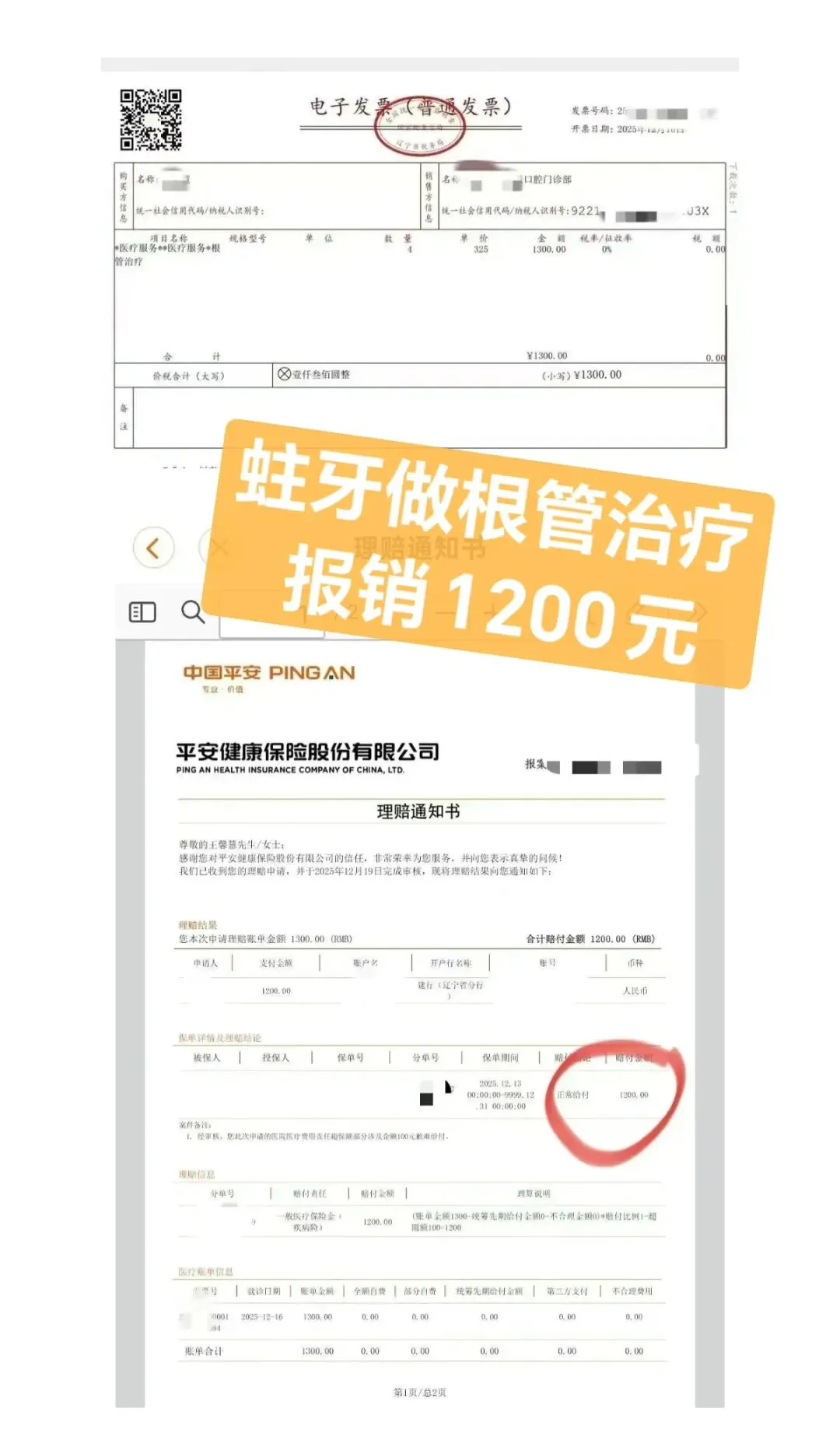

第一,直接给“门诊备用金”,覆盖你常去的医院

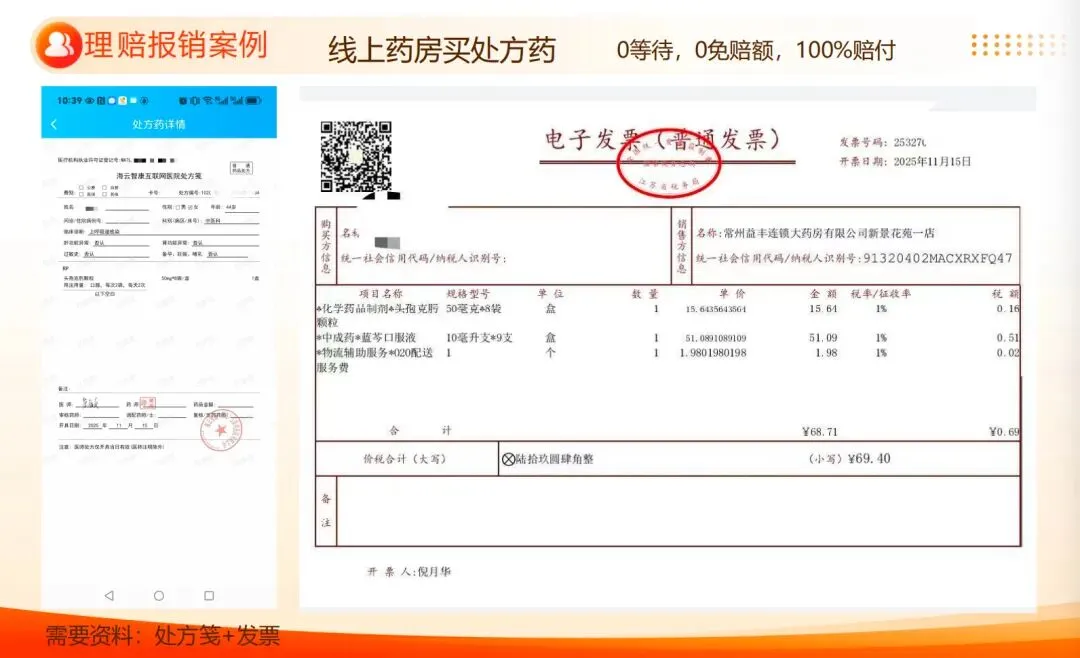

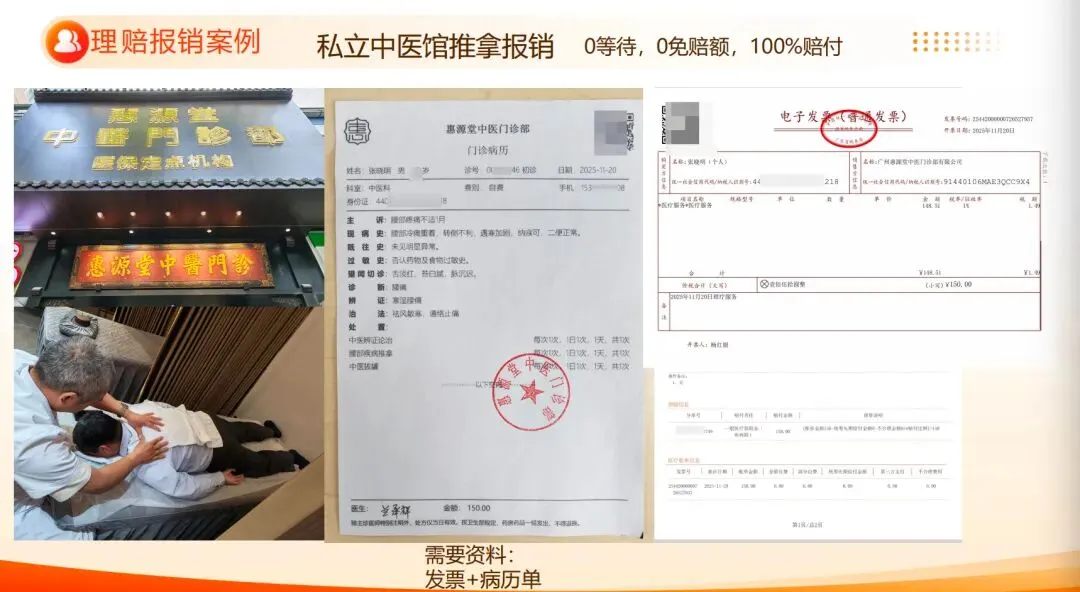

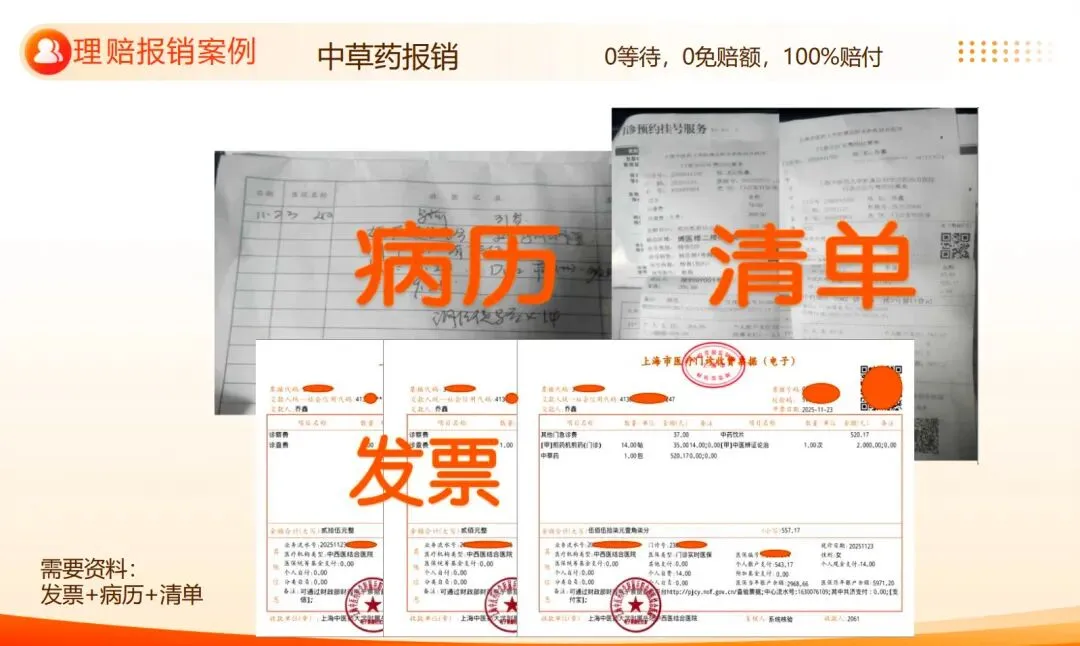

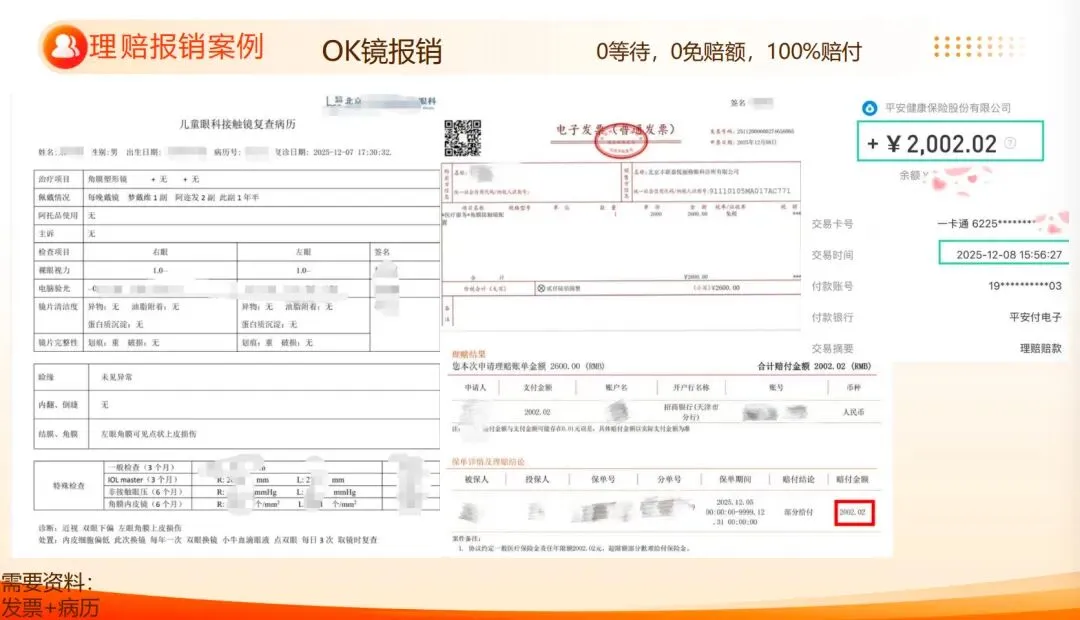

产品每年会给你一笔专属的医疗额度。在柳州,不管你去市妇幼(柳东/城中院区)、工人医院、人民医院的普通部或特需门诊,还是去口碑好的私立诊所(比如一些高端的儿科或牙科),甚至是在社区卫生服务中心打自费疫苗(如流感、手足口)、做儿保,或是遵医嘱在老百姓大药房等药店买的药(处方/非处方均可)…这些常见花费,都可以用这笔钱来报销。它就像一个随身的“门诊钱包”,专门对付那些高频、小额的健康开销。

第二,钱没花掉?那就稳稳存下来,保值增值

这笔钱不是消费掉了。如果医疗金没用完,它会连同你交的保费一起增值。比如一年交1万,交10年。到第十年末,账户里可以取的本金+医疗金超过12万,实实在在地攒了一笔钱。这比买纯消费型的门诊险划算,那种保险保费不便宜,不用就浪费了,总感觉钱打了水漂。

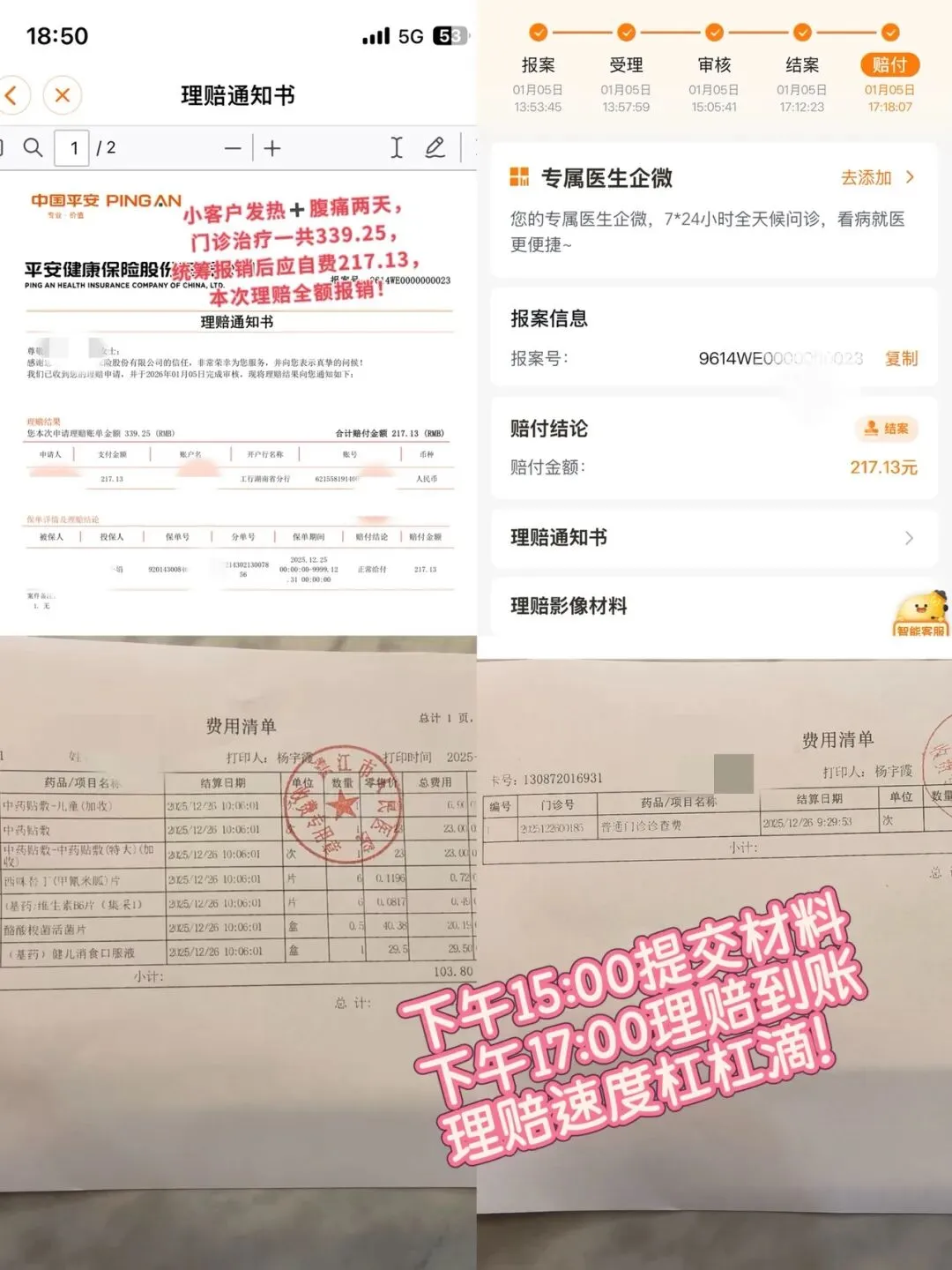

第三,大公司服务,理赔省心不扯皮

这类产品通常由像平安健康这样的大公司承保。对我们家长来说,最怕理赔麻烦。现在一般都能通过官方微信小程序拍照上传发票、病历等材料,在线申请,理赔款直接到账,非常方便,不用来回跑腿。

身边好几个宝妈朋友看了我的分享,都觉得这产品设计到了心坎里。下面我整理了几个大家最关心的问题,用大白话解释一下:

每年5000元起就能投,门槛不高。可以选一次交清,或者分3年、5年、10年交。建议选10年交,压力小,不知不觉就攒下来了。

2. 每年给多少报销额度?能给多久?

额度和你交的保费挂钩,交得多给得多。投保后立即生效,连续给10年,而且额度还会每年增长。

3. 报销麻烦吗?有没有门槛?

0免赔额,也就是说,在额度内,符合规定的花销花多少报多少(100%比例)。理赔时通过官方小程序拍照上传资料就行,非常方便。

4. 都能在哪儿用?能报哪些项目?

这是它的亮点:

· 医院不限:公立、私立、特需部、国际部、正规的互联网医院、中医诊所……都可以。

· 项目很广:门急诊、住院、打疫苗、儿童保健、看牙科(洗牙、涂氟、矫正等)、配眼镜、体检、中医调理、药店买药……基本你能想到的日常健康花费都能涵盖。

5. 今年的额度没用完怎么办?会不会作废?

完全不会! 没用完的额度会自动滚存到下一年,保障期间内终身累计有效,不会清零。

6. 如果一直很健康没用上,最后钱能取吗?

当然可以。你交的保费和增值部分都在账户里,是你自己的资产。医疗金是额外的保障,不用也不会影响你存下的钱。

7. 如果想退保怎么办?

退保时退还的是保单的“现金价值”(即账户里你存的钱的价值和增值部分)。建议如果考虑退保,可以先把累计的医疗金额度合理使用掉。

总之,如果你也在寻找一种既能覆盖孩子日常医疗花销,又能顺便攒下一笔钱的方式,这款产品真的值得认真考虑。养娃路上,每一分安心都值得投资。