南宁市2026年上半年房地产市场研究报告

- 2026-07-13 19:59:34

01

开全国政策环境研究

总体基调:从"周期性应对"转向"战略性重塑"

2026年上半年,全国房地产政策延续"温和宽松、金融发力、存量盘活、保障提质"主基调,市场呈现"量升价稳"的积极变化。政策取向的深层逻辑发生三大转换:一是从单纯需求端刺激转向供需协同发力,强化供给侧改革;二是从增量扩张转向存量盘活,与保障房建设、城市更新深度绑定;三是从短期行政干预转向长期制度建设,推动风险防控和民生保障纳入法治化轨道。2026年《政府工作报告》用185字明确部署全年房地产工作,提出"着力稳定房地产市场",并首次将"因城施策控增量、去库存、优供给"三者并列为核心方向,被业内视为2026年房地产政策的"组合拳"。4月28日中共中央政治局会议进一步明确实施"更加积极的财政政策和适度宽松的货币政策",强 调"努力稳定房地产市场,扎实推进城市更新",为市场稳定提供了宏观政策环境。

政策数量与力度:上半年超560条,公积金成主力工具

据公开监测,2026年上半年全国各地累计出台楼市相关政策超560条,政策力度呈"增"高态势。其中,公积金相关政策超300条,覆盖提高贷款额度、扩大提取使用、优化缴存与异地互认等,多地允许公积金用于物业费、装修、税费及城市更新等用途。单以4月为例,全国房地产调控政策达75条,其中约96%为宽松性政策。政策主体以地方政府为主,中央与地方协同推进"止跌回稳"与稳库存。

四大政策主线

(1)存量收储全面提速。2026年全国两会首次将"鼓励地方收购存量商品房用作保障性住房"写入官方文件,存量房收储由试点探索升级为全国性战略任务。2026年6月,超过70座城市同步发布国资存量商品房收储实施细则,各地城投公司和安居集团带着专项收储资金集中进场。全国通用的收储门槛大致为:产权清晰无纠纷、无抵押查封、建成年代较早、单套建筑面积120㎡以内,主城区小户型为核心标的,二三线城市适当放宽至90㎡。

(2)城市更新进入"提质"阶段。2026年度中央财政支持实施城市更新行动拟支持15个城市(按行政区划排序):晋城、鞍山、长春、无锡、宁波、马鞍山、泉州、烟台、洛阳、荆州、深圳、桂林、贵阳、昆明、银川。中央财政按区域定额补助:东部每城不超过8亿元、中部不超过10亿元、西部不超过12亿元,15城总额最高可达约180亿元。值得关注的是,广西桂林入选名单,作为西部城市可获不超过12亿元补助,这对包括南宁在内的广西区域城市更新具有示范与带动意义。

(3)基本公共服务向常住人口扩展。国务院印发《关于推行常住地提供基本公共服务的实施意见》,首次在国家层面明确将稳定就业居住的未落户常住人口家庭纳入公租房保障范围,为新市民、青年人群住房需求提供制度保障。

(4)"好房子"建设与风险防控并举。政策推动安全、舒适、绿色、智慧的"好房子"建设,实施房屋品质提升工程和物业服务质量提升行动;同时继续发挥"保交房"白名单制度作用,防范债务违约风险。

02

南宁房地产政策研究

住房公积金政策“全家桶”:除了延续2025年底出台的南宁稳楼市若干措施,2026年上半年仅恢复市直“商转公”贷款、公积金提取政策优化落地,无其他重磅利好政策刺激,目前南宁楼市政策进入相对稳定平淡期。

03

土地市场

全市土地市场整体概况

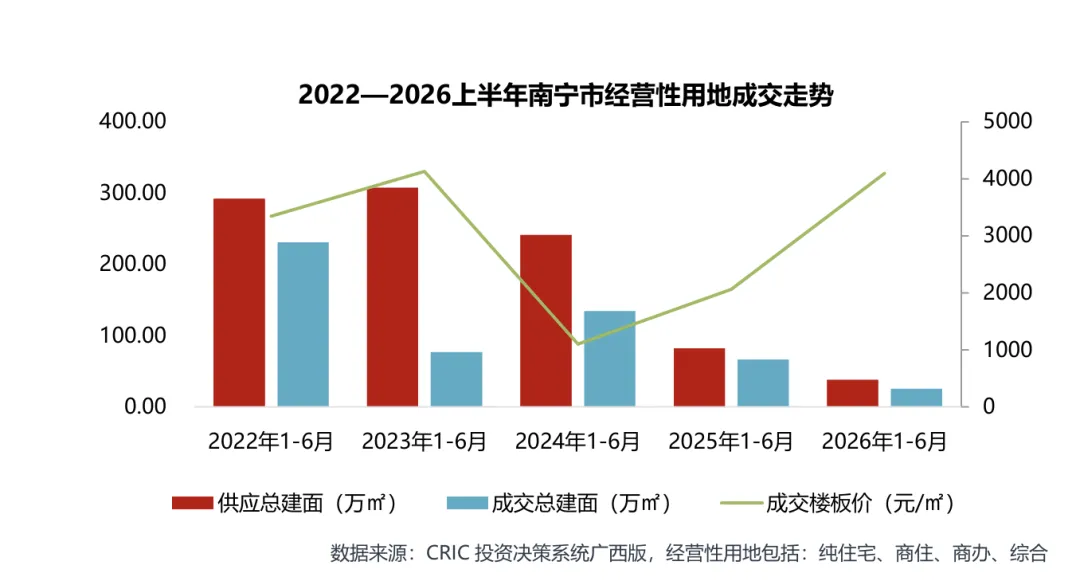

2026年上半年南宁主城区土地市场呈现鲜明分化格局,契合“控增量、优供给”特征:整体土地供需规模大幅收缩,主城区经营性用地供应、成交总建面同比分别下滑 37%、62%,成交总金额回落24%,全市土地行情整体偏冷清。供给结构持续优化,优质地块受资本争抢,拉动平均楼面价同比大涨99%至4098元/㎡,平均溢价率抬升至30.96%,底价成交占比显著走低至25%,核心区位地块热度走高。回看近五年同期数据,土地供应、成交建面整体呈下行走势,楼面价先波动回落,2026年强势反弹;过往溢价率低位徘徊、底价成交占比偏高,本年度优质地块竞拍热度大幅攀升,市场“面状整体低迷、核心片区点状行情火热”的分化态势十分突出。

区域土地市场表现

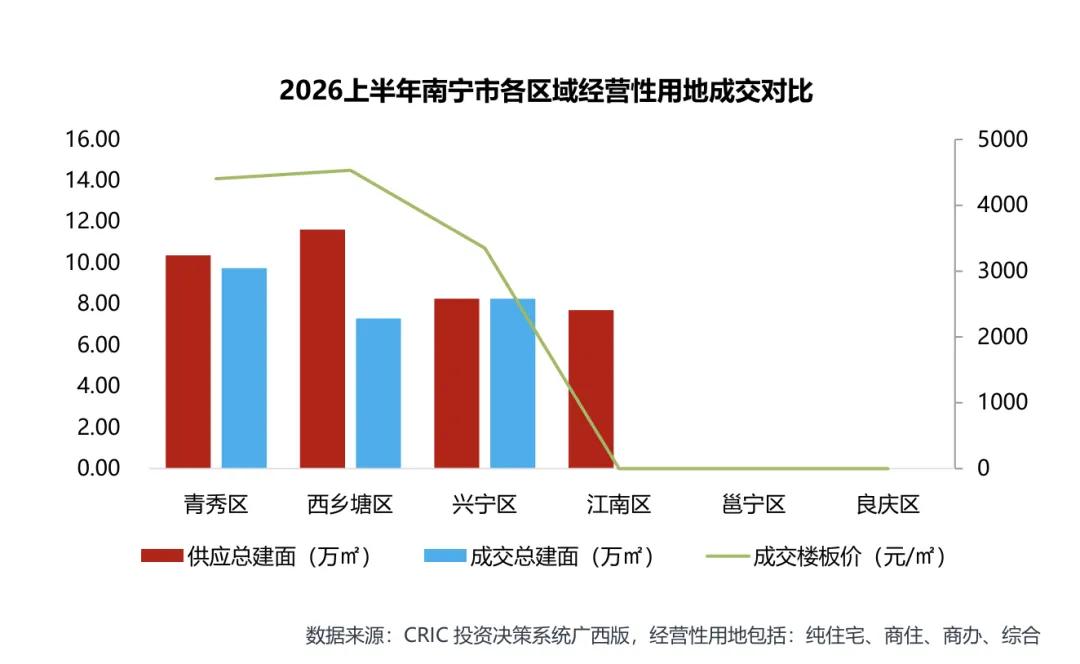

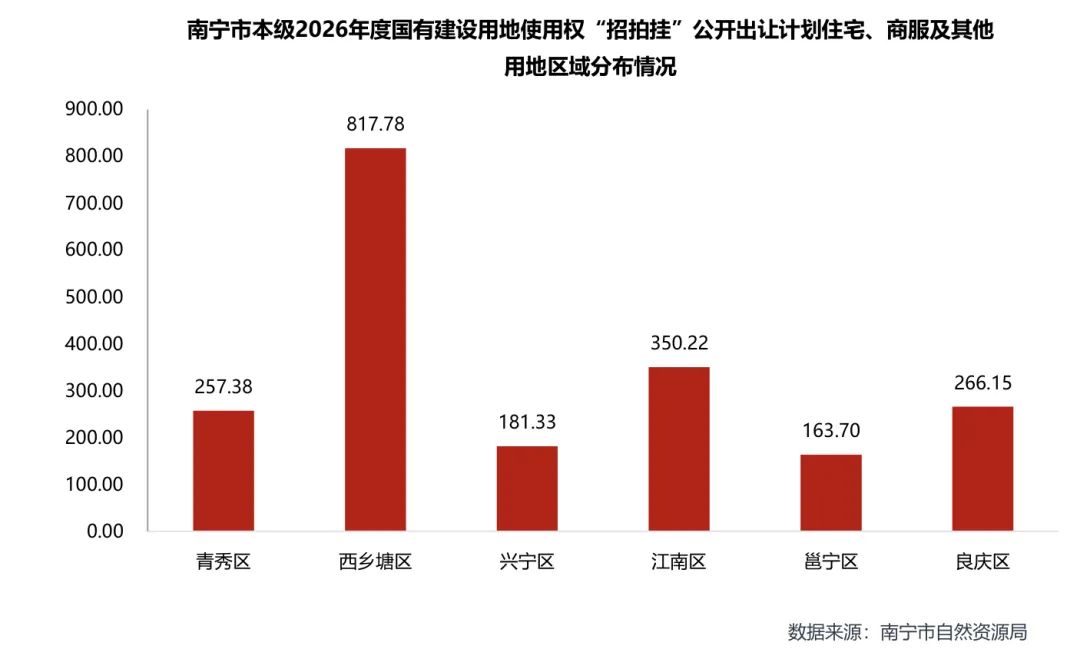

2026年上半年南宁土地布局逻辑从向外扩张转向向内深耕,成交高度集中在核心、旧改片区。土地成交仅落脚青秀、西乡塘、兴宁三区,江南、邕宁、良庆暂无经营性用地成交;西乡塘溢价率达39.13%领跑各区,青秀、兴宁溢价同样处于高位,旧改与成熟热点板块竞拍热度突出。从年度供地规划看,西乡塘(含高新区)供应量以 817.78亩遥遥领先,江南、良庆、青秀的规划供地规模均突破200亩,外围邕宁区供给体量偏低。板块楼面价上,西乡塘楼面地价4533元/㎡为区域峰值,青秀区紧随其后,兴宁地价同样维持较高水平,近郊片区暂无成交支撑地价。整体能看出房企拿地偏好主城成熟地段、城中村改造地块,远郊区域拿地意愿偏弱,主城内部不同片区供地储备存在明显分化,土地资源持续向主城区核心板块倾斜。

涉宅用地成交表现

2026年上半年南宁主城涉宅用地践行提质缩量:整体成交规模回落,合计占地、计容建面同比分别下滑14%、28%,成交总价小幅下跌7%;受优质地块竞拍带动,整体楼面价同比上涨29%,溢价率同比提升30.83个百分点,热门地块竞拍轮次均突破70轮,土地行情呈点状高热。成交地块以老城区城中村改造项目居多,地块具备“小而精”特征:单宗占地集中在40–60亩、总价低于4.5亿,容积率不高于3.0,适合打造低密改善产品;三块地坐落西乡塘、兴宁、青秀成熟片区,学区、商业等配套完善,地段价值突出。拿地房企分两类:悦恒集团依托优质地块扩张广西区域布局;建发房产、彰泰集团因存量项目临近尾盘,进场补充新房货量。优质核心地块房企争抢激烈,近郊冷门地块热度偏弱,土地市场板块分化明显。

典型企业拿地情况

南宁本轮拿地房企分为扩张布局、存量补仓两类,地价竞拍热度出现明显分化。悦恒集团拿地成交总价4.29亿元居首位,拿下青秀优质地块做版图扩张,楼面价4406元/㎡、溢价率26%;建发房产作为库存补仓主体,拿下西乡塘旧改地块,楼面价4722元/㎡、42%的溢价率为四家房企最高,对优质旧改地块出价意愿较强;彰泰休整后重返南宁土拍补仓,楼面价、溢价处于中等区间。结合房企战略来看,悦恒依托主城优质地块拓展广西全域布局;建发、彰泰分别时隔3年、6年回归南宁拿地,补充区域在售货量,彰泰后续还会持续在广西核心城市加仓;整体反映主流房企愿意为主城优质、旧改地块付出较高溢价,拿地决策围绕拓规模、补库存展开,不同房企的地块偏好、成本承受力差距显著。

土地市场核心特征总结

总量收缩、量价齐降:成交幅数、总建、总价同环比均降,土地市场整体处于去库存主导下的供应克制阶段。溢价率陡升、局部升温:平均溢价率同比暴涨近4472个百分点至30.96%,西乡塘、兴宁、青秀三区溢价率均超25%,优质地块竞争激烈。

区域分化显著:青秀、兴宁、西乡塘代表的核心成熟区拿地金额与楼板价领先,邕宁区等外围区域成交冷淡。上半年南宁土地市场呈现“总量收缩、局部溢价走高”的鲜明特征。成交幅数、成交总建筑面积、成交总价均同比下降,成交总价同比降24%、环比大幅降74%,土地供应与成交规模明显萎缩。但值得高度关注的是,平均溢价率30.96%,同比暴涨4472个百分点,环比上升160%,说明尽管成交规模萎缩,但优质地块的竞争热度不降反升,优质地块“一地难求”的结构性行情突出。楼板价626 元/㎡同比升但环比降,波动明显。

04

住宅市场研究

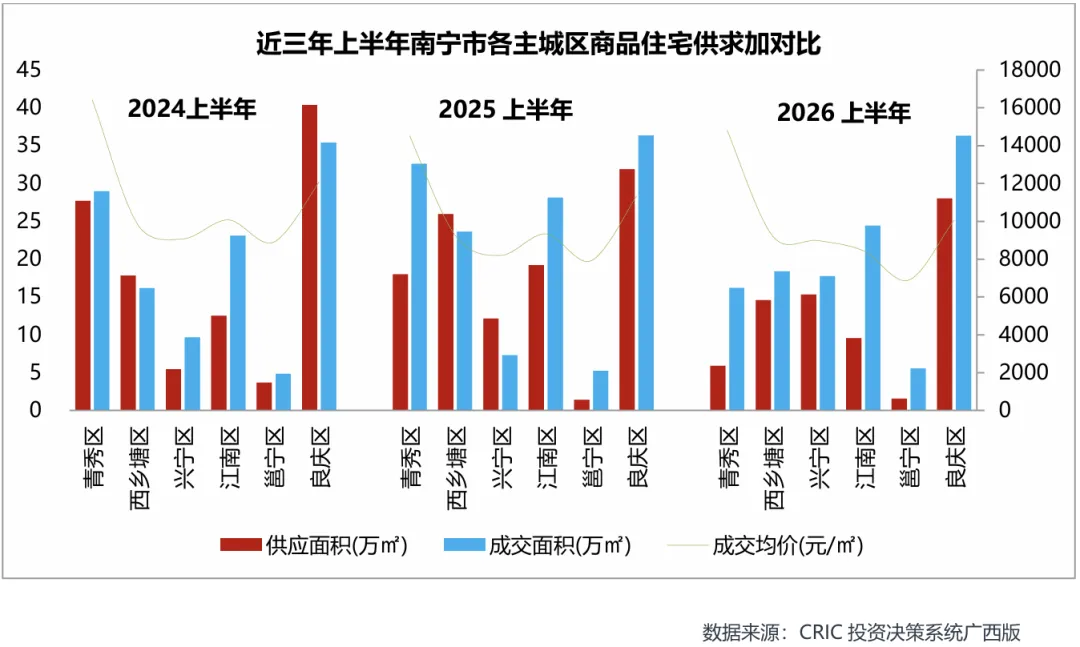

供求表现:成交量价仍处于“L”型走势,价格尚未止跌,市场仍在积极筑底

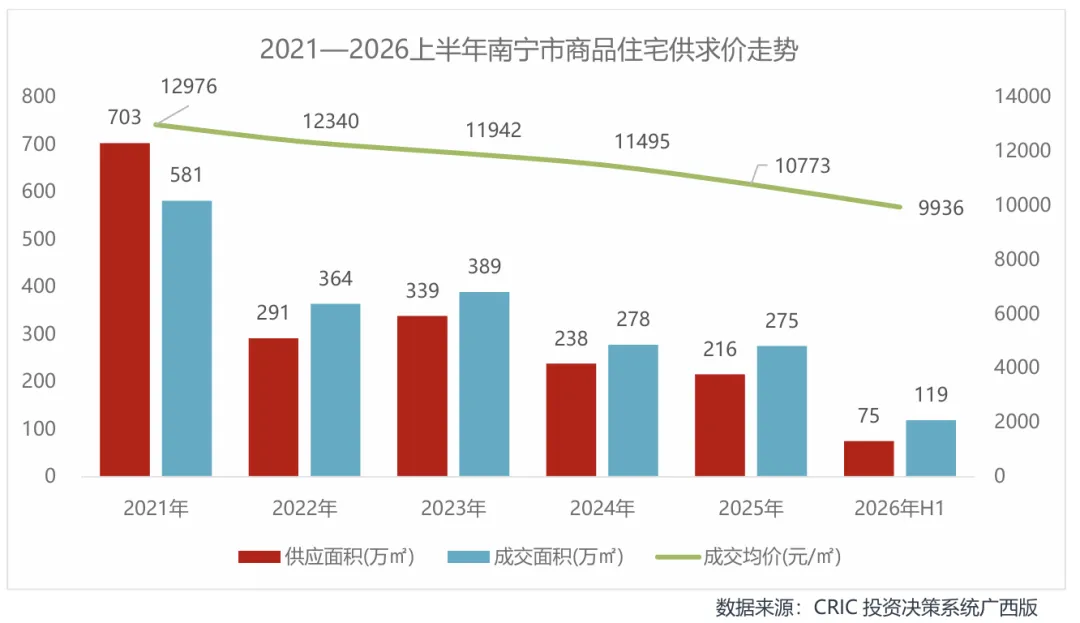

2026年上半年南宁主城区楼市呈L型走势,市场处在筑底阶段:政策发力偏弱、小阳春缺席,购房者观望心态浓厚,商品住宅成交面积同比下滑11%,成交规模和2024 年上半年基本持平,处于近年低位。房企普遍以价换量,降价促销房源增多,成交均价跌破万元、来到9936元/㎡,同比下跌9.9%,房价暂未止跌。回溯历年数据:2021-2026上半年,供应、成交面积整体震荡走低,2026年H1供应面积74.92万㎡,同比大幅回落31%;成交均价自2021年高点持续下行,仅2024年上半年均价小幅回暖。供需端承压、价格持续下行,南宁楼市筑底进程仍在推进。

区域格局:分化加剧,良庆区以价换量且成交规模领跑江南区稳定输出,青秀区价格 最坚挺,但受供应端影响成交收缩

2026年上半年南宁楼市区域分化态势显著:良庆区成交体量全市最高,成交占比达 31%,依靠降价以价换量,房价同比下跌11.4%;江南区成交占比21%,市场供货收缩、销量小幅回落,房价降幅9.6%,供货、成交表现保持稳健。青秀区房价韧性最强,均价14820元/㎡实现同比小幅上涨2.1%,但供应大幅缩减67%,成交量同比下滑五成。兴宁区供需逆势增长,房价同比上涨9.6%;西乡塘区房价基本持平,成交小幅回落;邕宁区房价下滑幅度最大,同比下跌12.9%。结合近三年上半年走势来看,良庆区常年成交规模位居前列,青秀区房价长期领跑全市,各区供需、价格走势差异拉大,南宁城区楼市板块分化进一步加剧。

成交结构分析

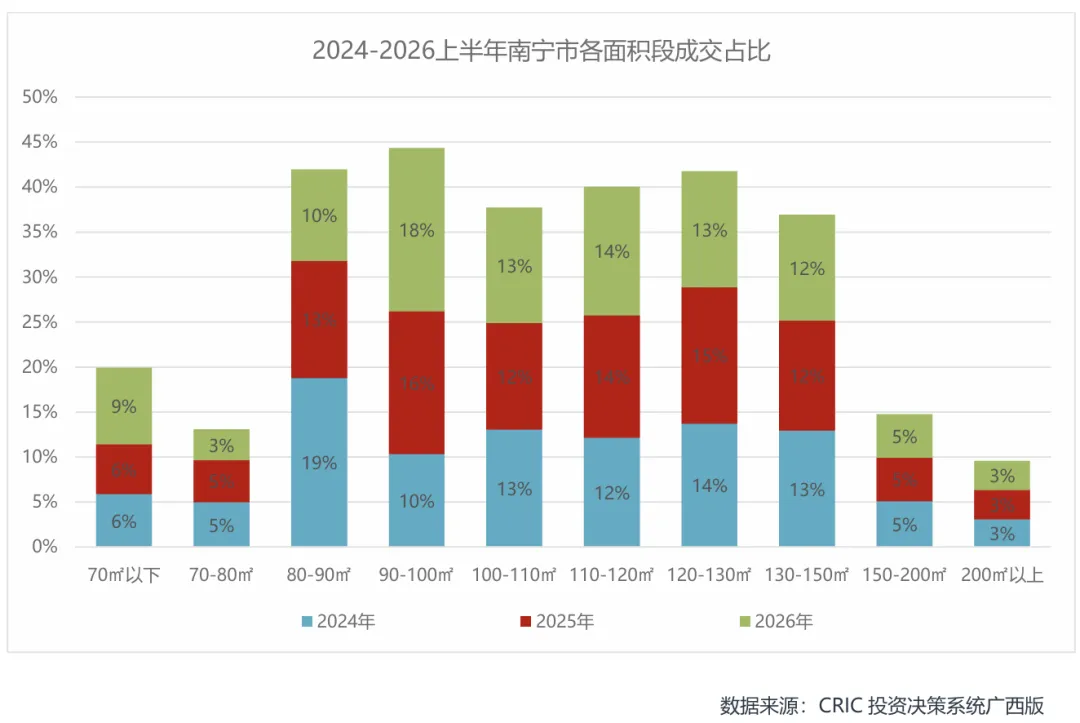

各面积段成交特征:新规优化户型设计,不少楼盘拓展户型得房率、做出负公摊。90-110㎡刚需功能性户型成交占比逐年上涨,成为热门产品;120-150㎡刚改、改善房源成交规模保持平稳,刚需户型不再一味往小户型收缩,产品面积走向区间拓宽、分布更均衡。偏小的70㎡以下户型份额走低,150㎡以上改善产品成交韧性较强,刚需主力向中等刚需户型转移,改善类房源需求保持稳定。

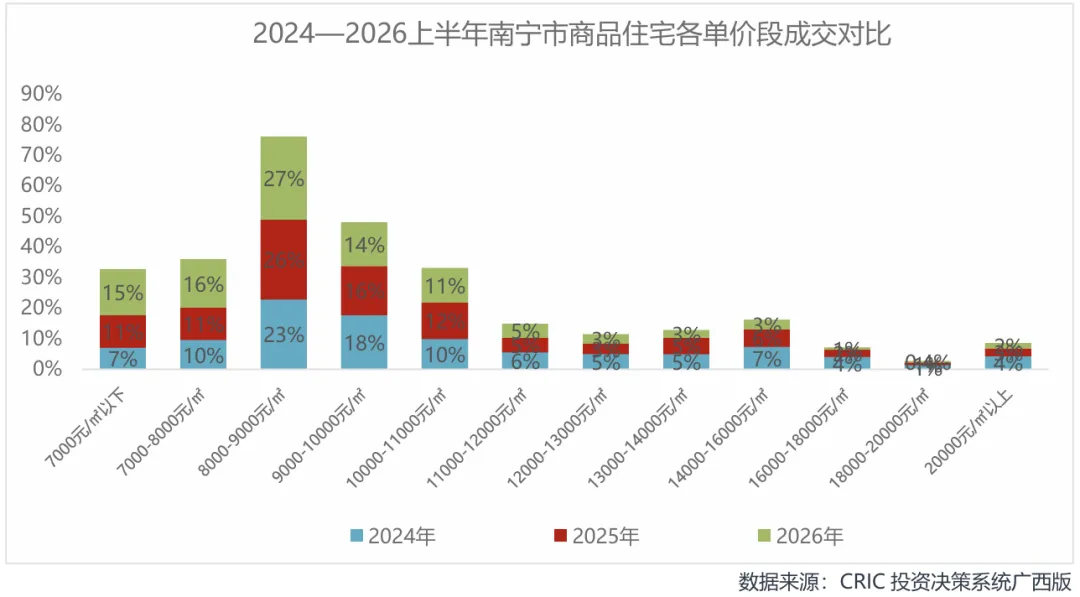

各单价段成交特征:受房价整体下行影响,9000元/㎡以内刚需房源成交占比连续三年提升,低价刚需房源市场存在感持续变强。9000元/㎡以上各价位段成交份额普遍承压下滑,高单价房源去化难度提升。其中8000-9000元/㎡档位涨幅最突出,是刚需置业核心区间;万元以上高价房源成交占比逐级降低,市场置业偏好向高性价比刚需房源倾斜,刚需低价盘承接了市场主流购房需求。

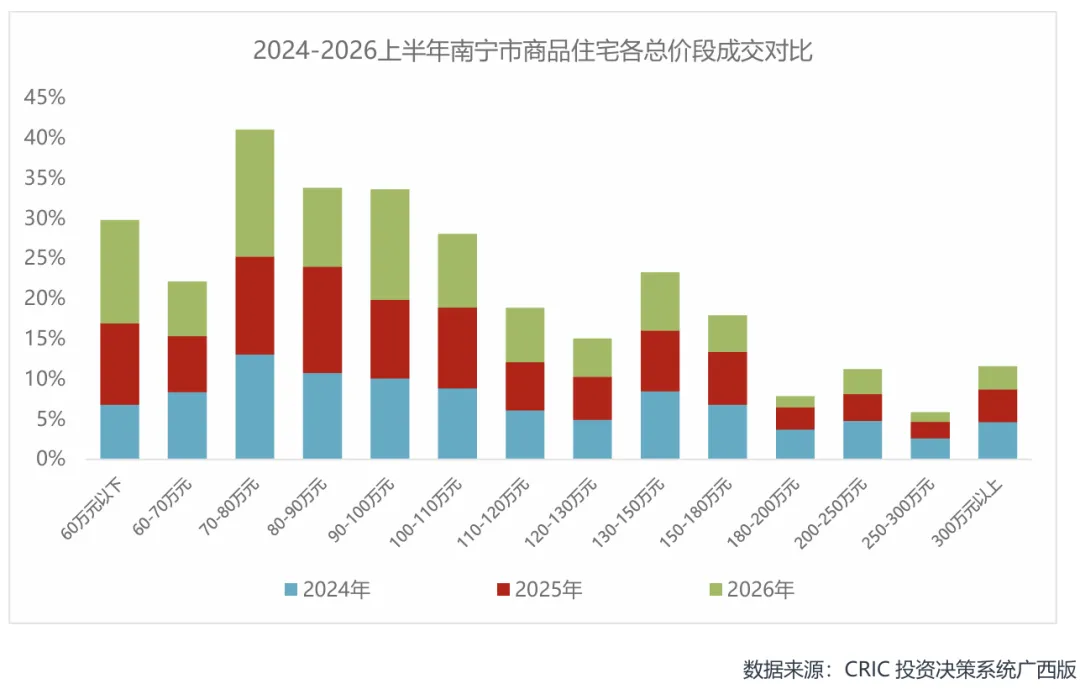

各总价段成交特征:70万-100万刚需房源成交占比逐年走高,是南宁楼市最核心的成交主力;60万-70万入门刚需也保有可观成交体量。200万以上高端改善房源成交占比常年维持稳定,波动幅度偏小,改善置业抗跌韧性亮眼。低于70万的超低总价房源份额有所回落,超250万的高端豪宅成交占比偏低,整体购房需求集中在刚需区间,高端改善需求保持刚性、没有出现明显萎缩。

05

库存与去化周期分析

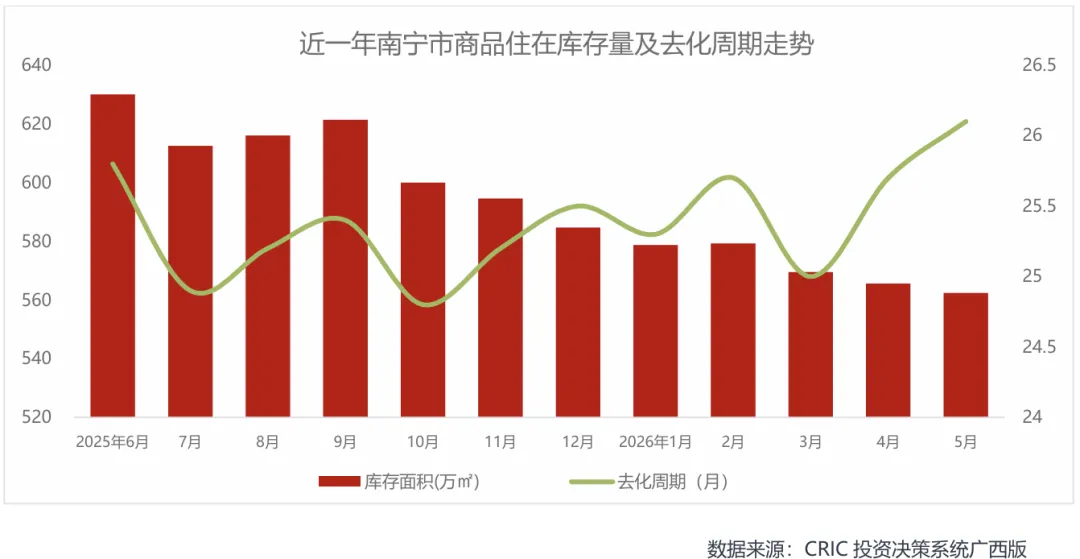

截至2026年5月南宁主城区商品住宅证载库存562万㎡,同比回落11%,依托控新增供应、以销定产策略,库存整体稳步下降。月度维度来看2025年6月-2026年5月库存面积整体呈下行趋势;但市场去化周期逆势走高至26.1个月,突破两年时长,整体去库存压力依旧偏大,供需偏弱的背景下存量房源消化进度偏慢,楼市库存风险没有得到根本性缓解。

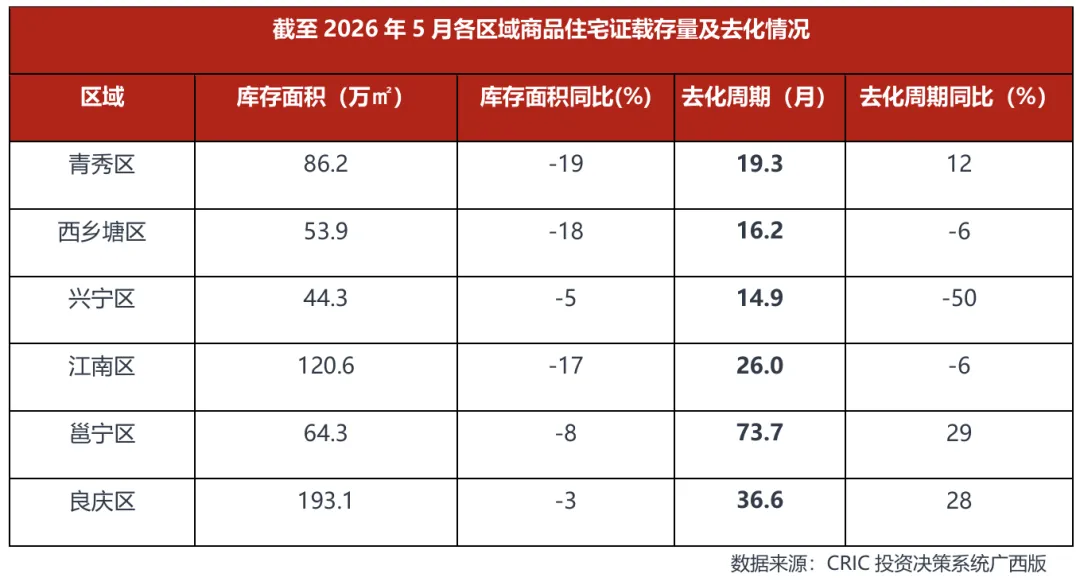

区域库存分化差距显著:良庆区库存面积达193.1万㎡位居首位,去化周期拉长至 36.6个月,板块楼盘竞争压力最强;邕宁区去化周期73.7个月,库存消化难度最高。青秀、西乡塘、兴宁三区去化周期均低于20个月,存量消化效率相对优异,兴宁区库存同比降幅达到50%,存量优化成效亮眼;江南区库存规模偏高,去化周期26个月处在中等水平。不同片区购房热度、供货体量差异,拉大了区域库存承压程度。

各面积段库存对比:80-130㎡刚需、刚改户型去化周期普遍偏低,其中90-110㎡刚需主力户型去化周期仅13.8~17.2个月,刚需房源流通性更强;70㎡以下小户型去化周期高达89.7个月,库存积压问题突出。150㎡以上大户型库存承压明显分化:150-160㎡产品去化周期突破60个月,豪宅产品去化阻力极大;其余大平层产品去化周期大多处在30个月以上。刚需主流户型去化表现稳健,小户型、高端大户型存量消化面临不小阻碍。

06

开盘分析

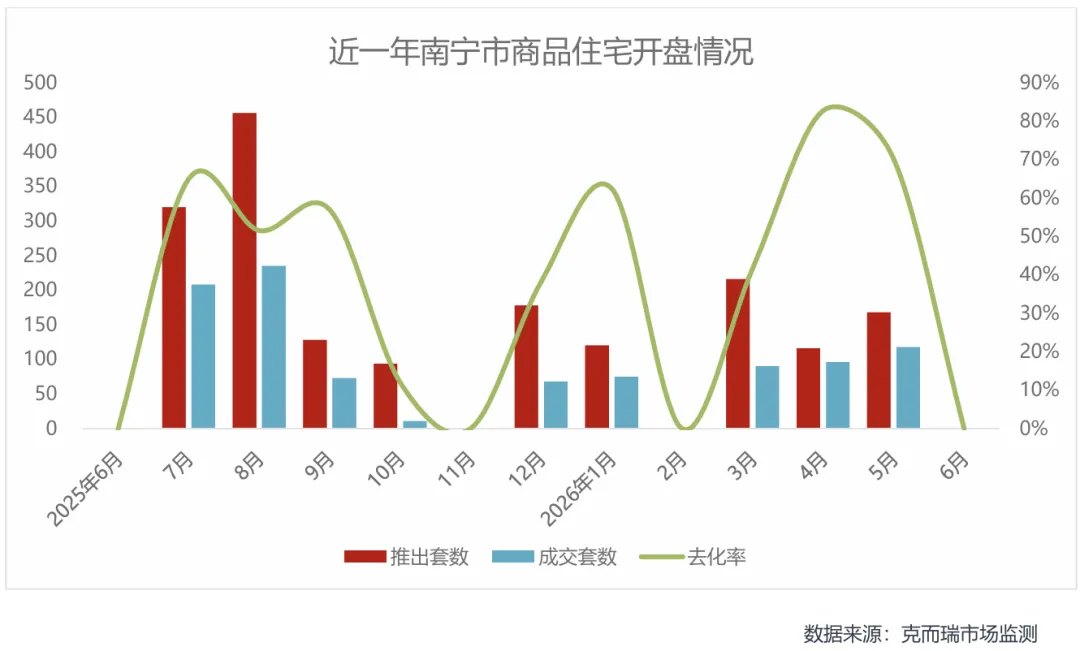

复盘近一年南宁新房开盘行情,月度推盘量、去化率波动幅度较大,淡季常出现零开盘现象。2025年7、8月开盘热度靠前,8月单月推出456套房源,当月去化率达 65%;2026年4月市场开盘表现达到阶段峰值,推售116套房源,去化率冲高至 83%。2月无项目入市、去化率归零,属于传统推盘淡季。整体来看月度成交套数跟随推货规模涨跌,市场开盘热度受月份、购房置业情绪影响明显,楼市开盘行情冷热分化,热门月份项目客流、成交表现更突出。

市场监测2026年上半年南宁5个住宅项目集中开盘(去化数据为监测当天截至中午12时左右,仅供参考),合计供货620套,成交379套,整体平均去化率61%,项目间销售成绩差距明显。江南区星光云玺表现最优,依托地段与产品优势去化率达83%;良庆区五象湖的盛邦观宸以70%的去化率紧随其后;恒力书香锦宸达到63%;麒麟江南璞悦去化率48%;兴宁区邦泰揽境约33%。区位板块价值、定价策略、产品力造成去化差距,江南区上榜3个项目,是上半年新房开盘供应的主力片区。

07

项目销售排行榜

商品住宅销售金额TOP10

2026上半年南宁商品住宅成交金额TOP10(含工抵数据)整体项目成交差距显著,榜首邦泰・揽境成交额5.87亿元,第十名仅2.17亿元,购房客源向优质标杆楼盘集中。房企层面邦泰集团优势突出,共有3个项目上榜,合计成交额占榜单总额超三成,依托过硬产品力拿下市场领先位次;南宁轨道地产、威宁、北投产城等本土国企凭借交付靠谱的优势顺利入围,契合购房者重视交房安全的置业偏好;其余民营房企大多仅有单个项目上榜,整体市场竞争力偏弱。区域板块上良庆区共4盘上榜,五象新区仍是南宁新房置业核心高地;江南区白沙星光、兴宁区长堽望州刚需属性板块分别有3 盘、2盘入围,依托适中房价、便捷通勤承接刚需客群;西乡塘区仅安吉板块1个项目上榜,老城区新房供给与市场热度不足。整体市场以刚需、刚改购房需求作为成交主力,购房者筛选房源时愈发看重房企品牌与交付保障,区域热度差距持续固化,五象新区成交韧性强劲,主城刚需板块表现亮眼,弱势老城板块新房去化承压,房企品牌 实力、板块区位价值,正持续拉大楼盘之间的成交表现差距。

数据来源:CRIC投资决策系统广西版,数据统计口径为南宁市主城区商品住宅(含工抵数据)

商品住宅销售面积TOP10

2026上半年南宁商品住宅成交面积TOP10榜单里(含工抵数据),轨道御澜上城以6.65万㎡拿下面积榜首,邦泰・揽境以6.60万㎡紧随其后,头部项目去化体量拉开和后排楼盘的差距。房企维度上邦泰集团依旧表现亮眼,揽境、朗境、悦九章3个项目上榜,刚需产品适配市场主流需求;南宁轨道地产、北投产城、威宁、南宁城建投等本土国企多个项目入围,依托交付安全性收获购房者认可;中海、悦恒、恒力等房企仅单个项目上榜,头部民企与国企的项目去化优势更强。区域分布上江南区共有4个项目上榜,白沙星光板块刚需楼盘扎堆,沙井板块的美林湾凭借高套数实现上榜;良庆区上榜3个项目,五象湖、大沙田、总部基地板块持续保持较强置业热度;兴宁区3个项目分属长堽望州、那考河板块,刚需及刚改楼盘去化表现可观。板块层面白沙星光、长堽望州刚需板块成交活跃度突出,五象新区各细分板块成交韧性稳定;美林湾成交套数位居榜单第二,但成交金额偏低,反映出项目主打低价刚需产品。整体来看南宁刚需住房是成交主力,购房者优先选择交付稳妥的国企、口碑强势房企的楼盘,江南、良庆、兴宁三区支撑全市新房成交,刚需集中板块房源走量速度领先,低价刚需盘靠高走量补足销售额,不同楼盘的产品定价、区位价值拉大了单价与成交金额差距。

数据来源:CRIC投资决策系统广西版,数据统计口径为南宁市主城区商品住宅(含工抵数据)

商品住宅销售套数TOP10

2026上半年南宁商品住宅成交套数榜单里(含工抵数据),邦泰・揽境以626套夺得榜首,美林湾619套紧随其后,二者走量规模遥遥领先末尾218套的中海未来之境,楼盘去量分化明显。房企方面邦泰集团有揽境、朗境、悦九章三个项目上榜,刚需产品适配主流置业需求,走量表现突出;南宁城建投、轨道地产、北投产城、威宁等本土国企依托交付稳定性,多个项目跻身榜单,获得购房者青睐;悦恒、恒力、中海房企仅单个项目入围,市场走量竞争力偏弱。区域上江南区共有4个项目上榜,沙井、白沙星光板块低价刚需盘出货速度快;良庆区、兴宁区各3个项目上榜,五象新区刚需刚改客源充沛,兴宁主城板块凭借成熟配套承接刚需客流;板块内白沙星光、长堽望州刚需片区出货活跃度最高。值得留意的是第二名美林湾成交套数仅次于榜首,但成交金额、面积偏低,属于主打平价刚需的项目,单价显著低于榜单多数楼盘。整体反映刚需房源是市场成交核心支撑,购房者优先挑选交付靠谱、口碑过硬房企开发的楼盘,江南刚需板块房源出货效率突出,平价刚需项目能依靠高走量拉高套数排名,区位、产品定价、房企口碑成为楼盘去化水平出现差距的核心诱因。

数据来源:CRIC投资决策系统广西版,数据统计口径为南宁市主城区商品住宅(含工抵数据)

08

二手房市场

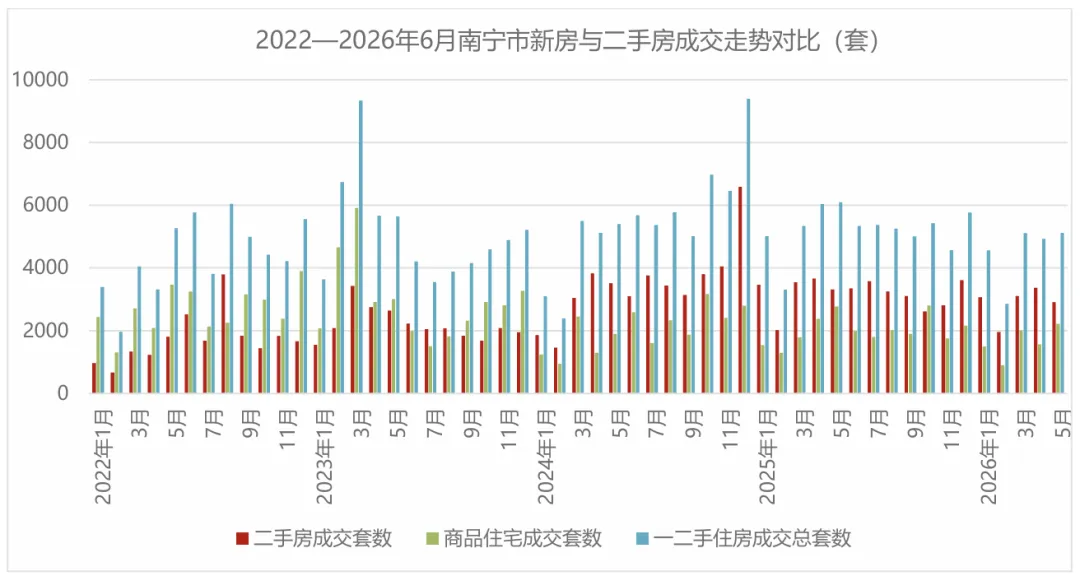

2026年1-5月南宁住房总成交22566套,同比下滑12%,市场整体成交规模有所收缩;二手房持续领跑新房,二手房成交占比大多维持在60%上下,仅1月为53%,存量房分流新房客源的态势延续。成因上二手房依靠议价降价空间大、现房可即时入住、配套与学区成熟的优势,购房者出于规避新房交付风险、追求高性价比的考量,持续转向二手房置业;新房受购房需求被分流、市场观望情绪影响,月度成交体量普遍低于二手房。横向对比往期同期数据,2023至2025年前五月成交量先降后回升, 2026年出现同比回落,楼市整体需求有所承压;分月度来看2026年二手房每月成交套数均高于新房,存量房交易主导市场的格局稳固。预判后续二手房凭借存量房源充足、居住配套完善的优势,成交占比会保持高位,新房项目需要依靠产品升级、优惠促销争夺客源,新房与二手房的客户分流格局短期难以扭转,南宁楼市存量房主导交易的行业特征会进一步深化。

数据来源:CRIC投资决策系统广西版

09

市场总结与后市趋势预判

THE END

特别提醒:

1、上述研究成果由克而瑞广西区域分析师刘志敏通过使用深度智联CoWork企业级AI原生工作平台撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容:

1、聚焦AI赋能、盘点及预判楼市、分享“好房子”优秀案例……这场分享会看点十足

2、20城联动,聚焦深度智联新品发布!南宁媒体AI工作坊圆满举办

4、深度智联·地产模数通| 企业专属大模型一体机首发,系列新品再度集结

5、你好,小瑞!克而瑞第一位“AI同事”上岗,地产行业迎来人机协同时代