体制内(公务员、事业单位)、国企员工做重组,门槛低、通过率高;但南宁私企、普通公司上班族,不是不能做,而是要满足更严格的条件。

1. 稳定收入 + 正规打卡工资(核心硬性要求)

连续6 个月以上打卡工资,南宁本地发放,月收入≥5000 元;

优先提供银行代发流水,现金工资、无流水基本无法办理。

2. 公积金连续缴纳(关键加分项,无公积金难操作)

南宁本地公积金,连续缴纳 12 个月以上,无断缴、无补缴;

公积金缴存基数≥5000 元(基数越高,可贷额度越高,最高可贷基数的 80-100 倍);

普通单位公积金基数低,可和公司沟通调整基数,提升通过率。

3. 征信无重大问题(底线,不能碰)

近两年无连三累六逾期(连续 3 个月、累计 6 个月逾期);

征信查询次数≤6 次 / 3 个月(近期不要乱点网贷、信用卡申请);

无当前逾期、无呆账、无网贷黑名单。

4. 负债结构合理(不能 “资不抵债”)

总负债≤月收入的 50 倍(如月入 8000 元,总负债≤40 万)

网贷占比≤70%(纯网贷负债过高,银行风控不通过)

无大额民间借贷、无赌博负债(负债原因必须合法)

5. 单位属性加分(普通单位也有 “加分项”)

南宁本地注册满 1 年的公司,非空壳、非小微企业(注册资本≥50 万)

高新技术企业、专精特新企业员工,通过率更高

入职满 1 年以上,工作稳定(频繁换工作会被拒)

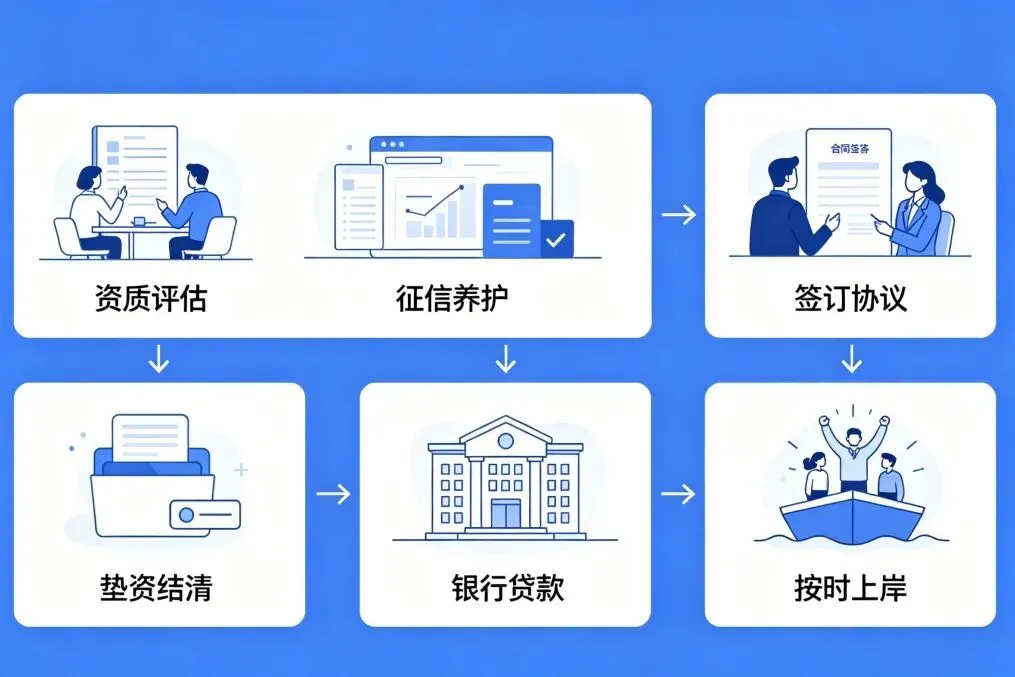

普通上班族债务重组,标准办理流程(6 步落地,全程透明)

普通单位办理重组,流程比优质单位多一步 “征信养护”,但全程合规可查,跟着步骤走即可:

第一步:免费资质评估(1 对 1 量身定制)

整理资料:身份证、南宁本地社保 / 公积金记录、近 6 个月工资流水、所有负债明细(金额、利率、月供);

专业评估:判断是否符合条件、可贷额度、年化利率、月供金额,免费出方案,无前期费用。

第二步:征信养护(普通单位关键一步,3-6 个月)

停止所有新增贷款、信用卡申请,控制征信查询次数;

结清部分小额高息网贷,降低负债比例;

等待征信更新,优化 “负债高、查询多” 的问题。

第三步:签订正规协议(拒绝 “口头承诺”)

签订垫资协议、居间服务协议,明确费用、额度、放款时间;

确认无前期费用、不成功不收费,避免高额定金陷阱。

第四步:垫资结清高息债务(告别催收,停止罚息)

正规机构垫资,一次性结清所有网贷、信用卡高息负债;

结清后开具结清证明,为后续银行贷款做准备。

第五步:申请银行低息贷款(年化 3.5%-4.5%)

提交资料:工资流水、公积金记录、征信报告、单位证明;

银行审批:普通单位审批严格,需补充收入证明、工作证明;

放款到账:贷款发放后,归还垫资款项,重组完成。

第六步:按时履约,逐步上岸

每月还一笔低息月供,压力大幅减轻;

保持良好还款记录,1-2 年后可提前结清,彻底摆脱负债。

南宁普通上班族必看:3 大避坑要点,90% 的人都踩过!

南宁债务重组市场鱼龙混杂,不法中介套路多,普通上班族一定要警惕这 3 类陷阱:

1. 警惕 “零门槛、高额度” 虚假宣传

套路:声称 “无公积金、无流水、征信黑也能做,额度 100 万起”;

真相:普通单位无公积金、无流水绝对做不了,这类中介都是骗定金的,交完钱就失联中国共产党南宁市委员会金融委员会办公室。

2. 拒绝 “高息垫资 + 高额服务费” 双重收割

套路:垫资日息 0.5%-1%(年化 18%-36%),放款后收 10%-15% 服务费;

真相:正规垫资年化≤12%,服务费≤5%,总费用超过 8% 直接 pass,否则越重组负债越高。

3. 认准 “本地正规机构”,远离外地中介

南宁金融办提示:外地中介、无实体办公地址的中介,90% 是骗子;

正规机构:南宁本地注册、有实体办公室、可上门面谈、费用透明、无前期费用

普通单位上班族,不是债务重组的 “绝缘体”,只要满足稳定收入、公积金连续缴纳、征信良好、负债合理这 4 个核心条件,一样能通过正规债务重组,摆脱高息负债的煎熬。

但一定要记住:债务重组是 “救命稻草”,不是 “投机工具”。只适合 “有还款意愿、暂时压力大” 的人,不适合 “无收入、赌债、恶意逃债” 的人。

如果你在南宁,是普通单位上班族,网贷 / 信用卡负债压力大、征信快花、面临催收,不知道自己是否符合条件,可以私信我,免费做 1 对 1 资质评估,量身定制债务优化方案,全程透明,无前期费用

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?