南宁市2026年第十七周(2026年4月20日-4月26日)商品住宅市场周报

- 2026-05-11 11:02:11

2026年第十七周(4月20日-4月26日)南宁商品住宅市场整体呈现"量价齐升、供应放量"的阶段性反弹特征。全市新房共实现成交368套,成交面积约4.1984万㎡,成交金额约4.38亿元,成交均价10,429元/㎡;供应端推出347套、供应面积约5.1968万㎡,整体供求比回升至1.24。

相比第十六周(成交325套/3.68万㎡/均价9,807元/㎡),本周成交套数环比增长13.23%、成交面积环比增长14.14%、成交金额环比增长21.38%、成交均价环比上涨6.34%,价格重回10,000元/㎡以上,市场告别第十二至第十六周的平台整理,呈现明显反弹。从区域表现看,江南区以87套成交领跑全市,青秀区以15,410元/㎡均价继续领衔价格榜,良庆区因集中推盘(207套/3.6886万㎡)供求比高达4.27;从项目层面看,邦泰·揽境、未来方舟、交投·荣和樾园位列周成交金额TOP3。

01

整体市场

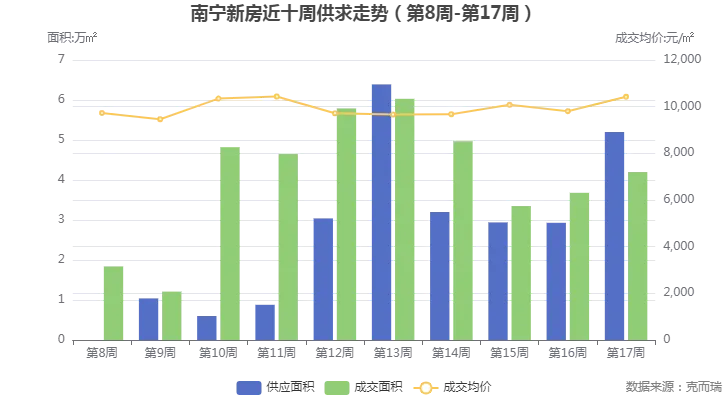

近十周供应、成交与价格走势:

走势解读:

成交走势:承接第十六周325套的平台水平,第十七周成交反弹至368套,环比增长13.23%;成交面积4.1984万㎡,环比增长14.14%;成交金额4.38亿元,环比增长21.38%。在连续五周(第十二周至第十六周)的平台整理后,市场出现较为明显的量能回升。

供应走势:第十七周供应347套、供应面积5.1968万㎡,环比分别增长21.75%和77.2%,供应端明显放量。其中良庆区单区贡献207套/3.6886万㎡,是本周供应放量的核心来源;兴宁区新增92套、青秀区新增48套形成补充。

价格走势:第十七周成交均价10,429元/㎡,环比上涨6.34%,重回10,000元/㎡以上,为近十周次高水平(仅次于第十一周10,435元/㎡)。主要受青秀区(15,410元/㎡)和良庆区(11,149元/㎡)改善型项目成交占比提升带动,结构性因素推升整体价格中枢。

供求比变化:第十七周供求比升至1.24,系近十周相对高位(仅次于第十三周的1.06),市场从此前"供应略低于成交"的去化格局转为"供应略高于成交"。这一变化主要由良庆区集中推盘引致(该区单周供求比高达4.27),短期去化压力略有增加,但在成交同步放量的背景下,市场整体仍属健康。

02

区域分析:

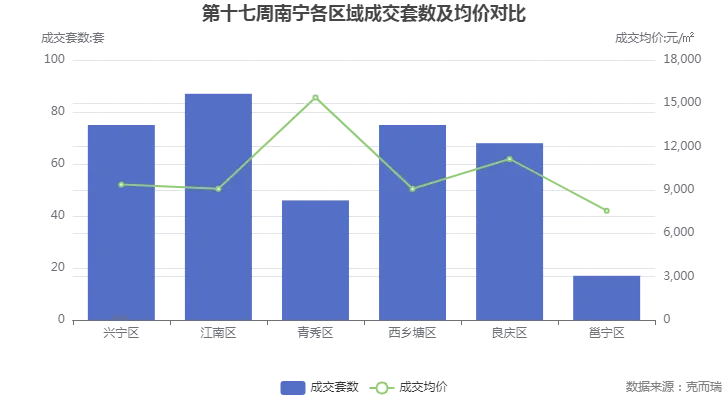

成交领跑:江南区稳居榜首。江南区以87套成交继续领跑全市,延续刚需板块走量优势;兴宁区与西乡塘区均实现75套成交并列第二,良庆区68套位列第四,区域成交分布较为均衡。

供应集中:良庆区主导当周推货。良庆区以207套/3.6886万㎡的供应体量主导本周推盘,供求比高达4.27,反映该区改善型项目集中入市;兴宁区供应92套/8,883㎡(供求比1.07),青秀区供应48套/6,199㎡(供求比1.01,以别墅/高端产品为主);江南、西乡塘、邕宁三区本周均无新增供应。

均价最高:青秀区继续领衔。青秀区成交均价达15,410元/㎡、套均价206万元/套,均为全市最高,延续传统高端居住区的价值标杆地位;良庆区11,149元/㎡位列第二,较上周的10,566元/㎡进一步上行;兴宁区(9,376元/㎡)、江南区(9,084元/㎡)、西乡塘区(9,088元/㎡)集中在9,000-9,400元/㎡区间;邕宁区7,565元/㎡为价格洼地。

各区特点小结:良庆区"放量入市+改善支撑高价"特征突出;青秀区量价齐升,成交套数环比增长35.29%、成交金额环比增长50.61%;江南区刚需走量稳定;西乡塘区成交回升至75套;兴宁区集中推货92套,供求关系基本平衡;邕宁区保持小体量运行。

03

排行榜

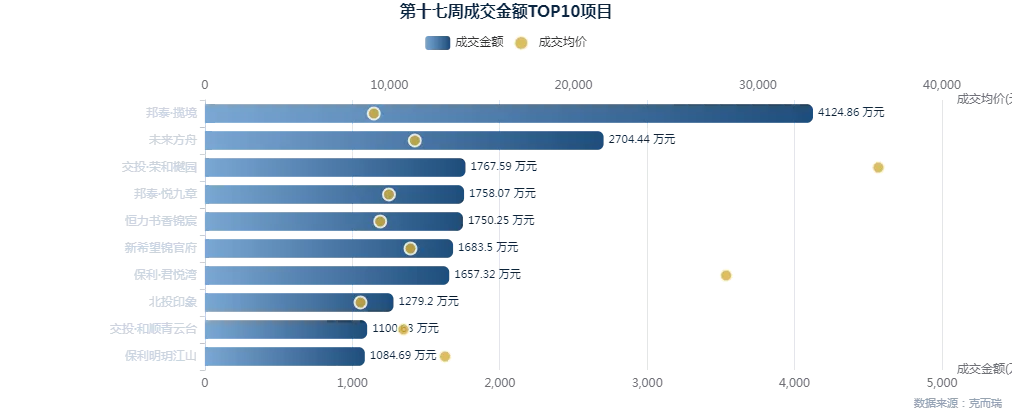

邦泰系长堽望州双盘联动领跑

邦泰·揽境以 40套、4,124.86万元 金额问鼎周冠军;邦泰·悦九章以15套、1,758.07万元位列第四,同时贡献92套新增供应,双盘形成显著品牌集群效应。

央国企改善产品集中放量

未来方舟(轨道+华润)以20套、2,704万元居第二;交投·荣和樾园3套别墅实现1,767万元,单套均价589万元;交投·和顺青云台、保利明玥江山稳定去化

保利双盘高端亮相

保利·君悦湾在柳沙板块以2套成交1,657万元,单套均价 828万元、均价 28,290元/㎡;保利明玥江山在良庆大桥南以5套成交1,084万元,双盘覆盖高端与改善市场。

品牌房企表现稳健

恒力书香锦宸(17套/1,750万元)、北投印象(14套/1,279万元)在白沙星光延续走量;新希望锦官府在安吉以11,156元/㎡领跑西乡塘改善产品。

04

供应端

良庆区改善项目推出后,后续供应节奏将保持高位;兴宁区长堽望州(邦泰系双盘)、江南区白沙星光(恒力、北投系)料将延续推货主力角色。

价格端

改善项目入市占比持续提升,叠加青秀、良庆高单价产品结构性支撑,整体均价中枢有望维持在 10,000-10,500元/㎡ 区间运行。

区域分化

良庆改善盘与青秀豪宅将继续支撑价格标杆;长堽望州、白沙星光、安吉、龙岗等刚需板块延续走量;邦泰、轨道、保利、交投等品牌集群效应持续。

综合判断:南宁商品住宅市场在第十七周呈现出 "供求双升、价格反弹、区域分化延续" 的阶段性特征,前期平台整理格局被有效打破,市场运行整体向好。

THE END

特别提醒:

1、上述研究成果由克而瑞广西分析师刘志敏,通过人机协作综合使用Skills功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容:

1、【转需】南宁“商转公”、各类型公积金贷款等所需材料一次性告知单(2026年4月调整)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 南宁市区联社关于2026年五一劳动节期间网点营业时间安排的通告

- 越南学生来南宁学汉语,为什么是不错的选择?VÌ SAO SINH VIÊN VIỆT NAM NÊN ĐẾN NAM NINH, TRUNG QUỐC ĐỂ HỌC TIẾNG TRUNG?

- 南宁老口子私藏!7家特色老店,吃过5家算地道南宁人

- 南宁免费遛娃地合集|8个宝藏地点,不费钱还解压,本地人私藏

- (南宁)爱在心头口常开 , 《高EQ亲密关系工作坊》圆满落幕!

- 6月南宁|黄西《DeepChat》脱口秀,扫码购票立享优惠!

- 南宁兼职4月30日工作信息汇总

- 2026年二季度全区经济发展调度会在南宁召开

- 南宁市青秀区常青藤幼儿园2026年五一国际劳动节放假通知及温馨提示

- 南宁的雨,把春天的紫色揉碎了撒了满地