很多一线信贷员的答案大概率是: “贷前调查不尽职,贷后管理不到位。”

这简简单单的十四个字,就像是一把悬在所有对公客户经理头顶的达摩克利斯之剑。只要贷款出了风险,或者监管来翻旧账,这顶帽子几乎一扣一个准。

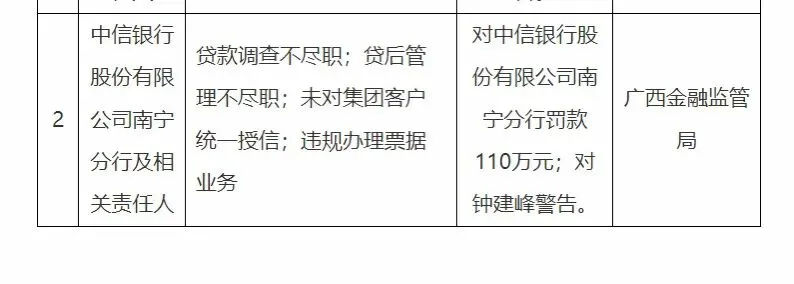

近日,广西金融监管局公布了一张重磅罚单: 中信银行股份有限公司南宁分行因四项严重违规,被处以110万元罚款;相关责任人钟建峰被予以警告处分。

这张罚单没有离奇的惊天大案,它列出的四项违规事由—— 贷前调查不尽职、贷后管理未尽责、未对集团客户实行统一授信、违规办理票据业务 ——堪称一部原汁原味的“银行业务踩雷教科书”。

透过这110万的罚款,我们看到的不仅是监管的铁腕,更是无数基层银行人在“天量信贷指标”与“严苛合规要求”之间,反复拉扯、进退维谷的真实缩影。

罚单前两条直指信贷业务的核心痛点: 贷前调查未全面深入,贷后未能有效跟踪资金去向和企业经营状况。

很多行外人不理解:银行的人那么精明,放款前难道不去看企业的流水、不查抵押物吗?钱放出去之后,难道不盯着企业怎么花吗?

年底了,分行压下来几个亿的投放任务,支行长天天在晨会上盯着进度。这时候,如果碰到一个看似资质还不错的企业要贷款,为了赶紧把贷款放出去凑任务,很多原本应该交叉验证的环节,往往就被“从简”了。

报表只要逻辑能自洽就行,实地走访可能也就是去厂房拍两张照片打个卡。 这叫“贷前放水”。

钱一旦放出去,噩梦才刚刚开始。一个信贷员手里可能管着几十上百户企业,每天光是应付行里的各种会议、写无休止的汇报材料就耗尽了心力。企业把贷款拿去发工资了,还是转头拿去炒房、还高利贷了?信贷员根本没有精力,也没有手段去每一笔都穿透追踪。资金一出银行账户,就像泥牛入海。 这叫“贷后失明”。

直到有一天,企业资金链断了,还不上了。监管或者审计一倒查,所有的“睁一只眼闭一只眼”,全部变成了通报上的“不尽职”。

这次通报中,有一个非常专业但极度致命的违规点: “未对集团客户实行统一授信” 。

什么是集团客户?简单说,就是一个大老板,底下注册了A、B、C、D好几个看似独立、其实互相有关联的壳公司或子公司。

按照监管的死规定,银行必须把这几家公司看成一个整体(一个集团),给一个总的贷款额度上限。防止他们在同一家银行里疯狂借钱,把风险无限放大。

好不容易抓住一个实力雄厚的“大金主”,但他名下A公司的贷款额度已经用满了。怎么办?为了留住客户,为了不让这块肥肉被隔壁银行抢走,业务部门往往会“战略性失明”,装作不知道B公司和A公司是同一个老板,继续给B公司放款。

这就相当于客户在玩左手倒右手的游戏,而银行在掩耳盗铃。一旦这个集团的老板资金链断裂,银行面临的将不是一个点上的坏账,而是一连串的火烧连营。这110万罚款里,很大一部分是在为这种“侥幸心理”买单。

至于最后一条“违规办理票据业务”,几乎已经是各大银行罚单上的常客。

票据,本来是企业之间用于真实贸易结算的工具。但在银行内部,它早已异化成了应对考核的“万能药”。

贷款规模上不去?拉一堆企业过来做票据贴现,一进一出,贷款规模瞬间暴涨。

这种脱离了真实贸易背景的票据空转,不仅扰乱了金融秩序,更是典型的“自欺欺人”。监管局对这种行为向来是露头就打,中信银行南宁分行在这个节骨眼上依然顶风作案,只能说明基层对于KPI的焦虑,已经压倒了对合规的敬畏。

这场风暴的结局,是中信银行南宁分行上缴了110万元的罚款,而责任人钟建峰则被刻上了一个“警告处分”。

虽然相比于动辄罚款几十万的个人重罚,一个“警告”看起来似乎不痛不痒。 但在银行业,“双罚制”的常态化已经传递出了一个明确的信号:账不仅算在机构头上,也必须算在个人头上。

一个警告处分,意味着你的执业记录留下了瑕疵,意味着你今年的评优评先、绩效奖金可能泡汤,更意味着你未来的晋升通道被蒙上了一层阴影。

很多银行基层员工总是满腹委屈: “我不放款,行长要找我喝茶;我放了款出事,监管要找我喝茶。我到底该听谁的?”

这张罚单给出了最残酷也最现实的答案: 行长的指标是一时的,但你的签字是终身的。

在当前“强监管、防风险”的绝对主旋律下,靠糊弄、放水、走捷径换来的业绩,无异于饮鸩止渴。不要因为一时的考核压力,去签那些明知道底稿不全、资金用途不明的文件。

因为当潮水退去,当罚单降临,机构可以交钱了事,而普通打工人能失去的,可能就是整个职业生涯。

你在银行工作时,遇到过贷后资金根本追查不到真实去向的无奈吗?

面对大客户的“多头借贷”要求,基层业务员真的有底气说“不”吗?

欢迎在评论区留下你的真实感受,我们一起聊聊信贷人的辛酸与不易!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?