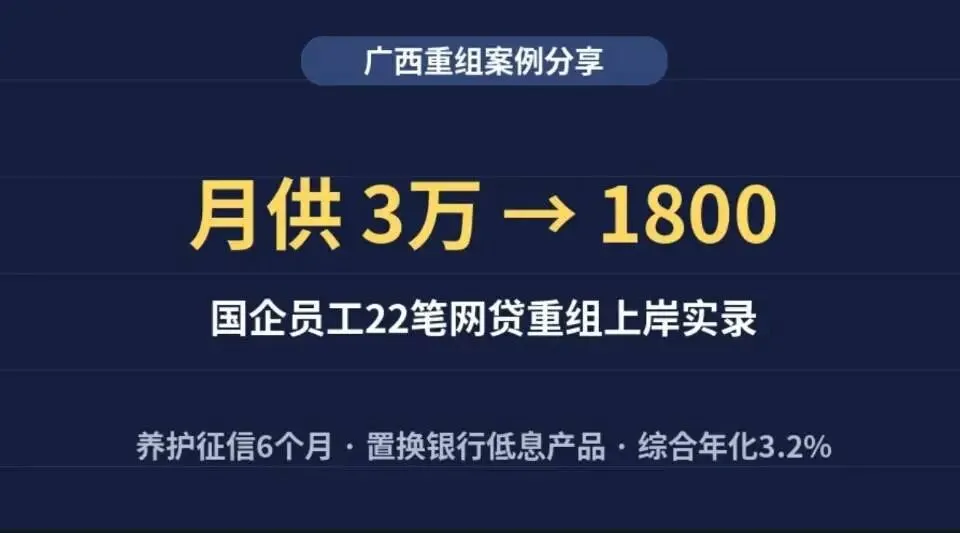

月薪1.2w,月供5w:一位国企员工的30笔网贷+6张爆卡重组实录

"我有房、有编制、有本科学历,怎么就把日子过成了这样?"

张先生(化名)坐在我面前时,双手一直在搓。他掏出手机,屏幕上是密密麻麻的APP图标——30个网贷软件,外加6张信用卡,全部刷爆。70w负债,月供5w多,而他的工资卡上,每个月只进账1.2w。

在南宁某国企工作五年的他,公积金基数11000,名下还有一套房。按银行的标准,这是"优质客户"的底子。可现实是,他的征信报告厚得像一本书,查询记录密密麻麻,去任何银行都被秒拒。

一、从"有产者"到"负产者",只用了三年

张先生在南宁一家省属国企做技术岗,本科毕业,工作稳定,公积金双边加起来2800。五年前买房时,他还是家人眼里的"争气孩子"。

"一开始就是装修差了点钱,借了笔网贷。后来孩子出生,老婆全职带娃,开销一下子上来了。"张先生苦笑着,"再后来又想投资点副业,信用卡套现,网贷补缺口,雪球就这么滚起来了。"

70万负债,具体构成:

- 网贷60万,分散在30个平台,从几千到几万不等

- 信用卡10万,6张卡全部刷爆,最低还款循环

- 综合年化利率:18%-24%

- 月供:大概5w左右

"最崩溃的时候,我一天要还7笔钱,设了十几个闹钟。有时候半夜惊醒,以为错过了还款日。"

二、优质客户的"假面具"

张先生的困境,是很多"表面光鲜"负债人的真实写照:

银行眼里的他:

- 国企编制 ✅

- 本科学历 ✅

- 公积金基数11000 ✅

- 名下有房产 ✅

- 月收入12000 ✅

征信报告里的他:

- 未结清账户:30笔网贷 + 6张信用卡 = 36个账户

- 信用卡使用率:接近100%

- 近半年查询次数:20+次

- 负债收入比:月供5万 ÷ 收入1.2万 = 417%

"我不是不想找银行借低息的钱把网贷换掉,是我现在连银行的门都进不去。查询太多,信用卡刷太满,系统直接拒。"

以贷养贷撑了快一年,张先生算过一笔账:70万负债,按网贷平均年化20%算,一年利息就要14万。他不吃不喝干一年,工资才14.4万,几乎全填了利息,本金一分没动。

再拖下去,只有两条路:全面逾期,或者房子被法拍。

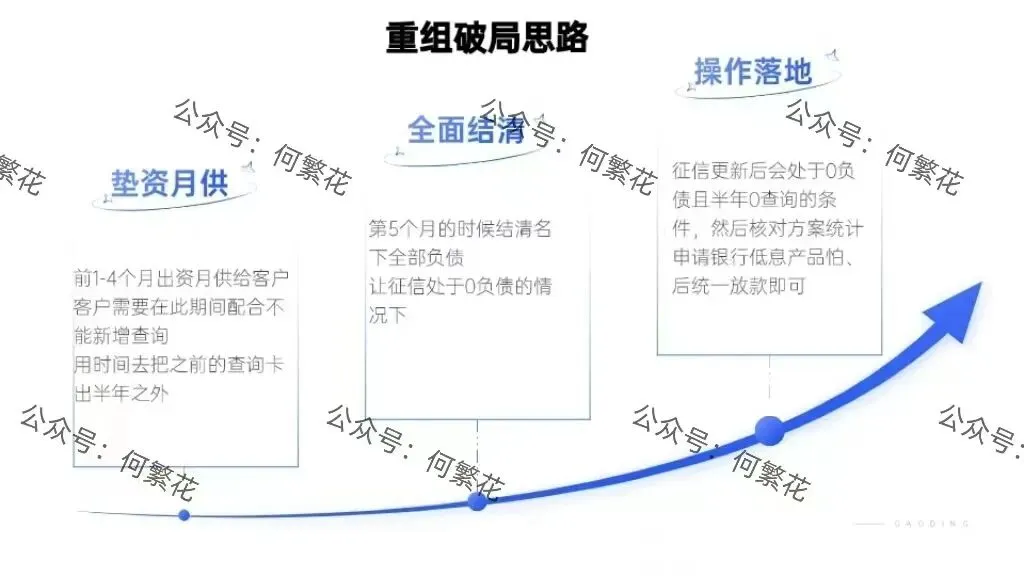

三、破局思路——重组置换

他的底子其实很好——国企、本科、有房、公积金基数11000。问题是征信被网贷"污染"了,需要时间来修复。重组的核心逻辑是:用6个月时间,把"银行拒贷客户"重新变回"银行优质客户+结清名下全部负债。征信养护完成后以半年0查询0负债的条件再进行申请,让客户的征信脱胎换骨,恢复成为银行的香饽饽客户

四、重组落地方案

凭借着单位优势以及高公积金基数,外加征信0负债半年0查询,获批银行低息产品还是非常简单的

五、写在最后

张先生的案例,给所有"有房、有编制、却被网贷困住"的朋友一个深刻教训:

你的资产和资质,是银行给你低息贷款的"入场券"。但如果你把征信搞花了,这些入场券就等于废纸。

30笔网贷、6张爆卡、5万月供——这组数字差点拖垮一个本该体面的中产家庭。好在张先生在全面崩盘前选择了停下来,用6个月时间修复征信,重新拿到了银行的"优质客户"身份。

债务重组的本质,从来不是帮你"借更多钱",而是帮你把高息的、分散的、混乱的债务,置换为低息的、集中的、可控的债务,然后用时间慢慢上岸。

有房产、有公积金、有稳定工作的你,本不该被网贷困住。

如果你也有相同的困境,有公积金、有房产,却被多笔网贷和高月供困扰,欢迎了解债务重组方案。有时候,停下来整理征信,比盲目借钱更需要勇气,也更有价值。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?