南宁住宅市场分化深度分析报告(2025-2026年Q1)

- 2026-06-11 08:17:04

摘要——

整体市场概览

弱复苏下的结构性修复

2025年至2026年第一季度,南宁住宅市场正经历一场深刻的结构性变革。在全国多个核心城市陆续传出"量价齐升"信号的背景下,南宁楼市的表现却呈现出明显的独立行情——整体仍处于"以价换量"的探底阶段,市场信心正在缓慢重建,但购房者保持着高度理性。正如业内观察所指出的,这是一种"弱复苏",市场从"量跌"走向"企稳"的关键转折期特征鲜明。

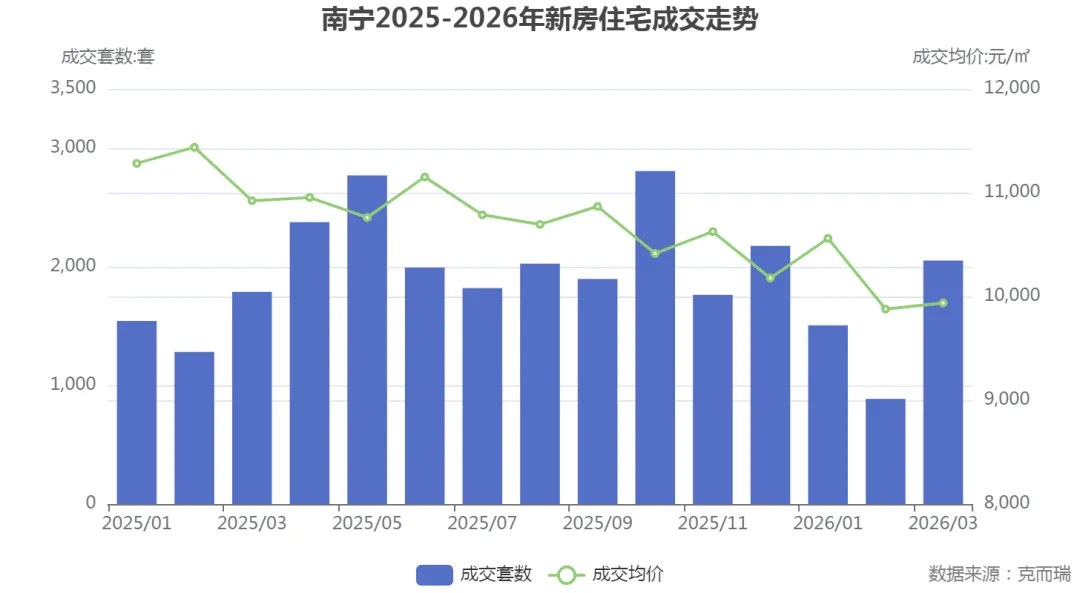

据克而瑞数据分析,2025年全年南宁新建商品住宅累计成交24253套,月均成交约2021套;进入2026年Q1,1-3月合计成交4447套,市场运行节奏受春节假期影响出现明显波动。从成交均价来看,新房价格呈现持续下行态势,从2025年1月的11283元/㎡逐步走低至2026年3月的9938元/㎡,降幅超过11.9%,价格底部尚在夯实过程中。

从成交量的月度波动来看,2025年全年呈现"前低后高、脉冲式放量"的走势。2025年1月成交仅1544套,此后逐步回暖,5月达到全年峰值2771套,随后震荡调整,10月再度放量至2808套。2026年开年后,1月成交1507套,2月受春节长假影响骤降至887套,3月迅速反弹至2053套,环比大涨131.45%,但这一增长很大程度上源于春节后的"补涨"效应,而非市场基本面的根本扭转。

上图清晰呈现了南宁新房市场"量有脉冲、价持续探底"的运行格局。成交套数虽有月度波动,但整体围绕1500-2800套区间震荡;而成交均价则从2025年初的1.1万元/㎡以上持续下行至2026年Q1的1万元/㎡以下,反映出市场以价换量特征延续。

从成交金额来看,据克而瑞数据分析,2025年全年新房成交金额累计约2979349万元(约298亿元),2026年Q1累计成交金额约514309万元(约51.4亿元)。月度成交金额的波动与套数走势基本同步,但受均价下行影响,金额的同比降幅往往大于套数降幅。例如2025年12月成交2177套,同比下降22.36%,而成交金额250255万元,同比下降30.44%,金额降幅明显更深。

总体而言,南宁住宅市场正处于"告别普涨、深度分化"的新阶段。正如市场分析所言,南宁房价之所以"动不起来",归根结底是2016-2018年那轮暴涨透支了太多预期,叠加产业支撑不足、购买力后劲有限等深层因素。但在全面探底的过程中,结构性机会正在显现——核心区与远郊、新规产品与旧规产品、改善需求与刚需群体之间的分化,构成了当下南宁楼市最鲜明的特征。

区域价格分化

"K型分化"格局深化

2025年区域格局:梯度分明的价格体系

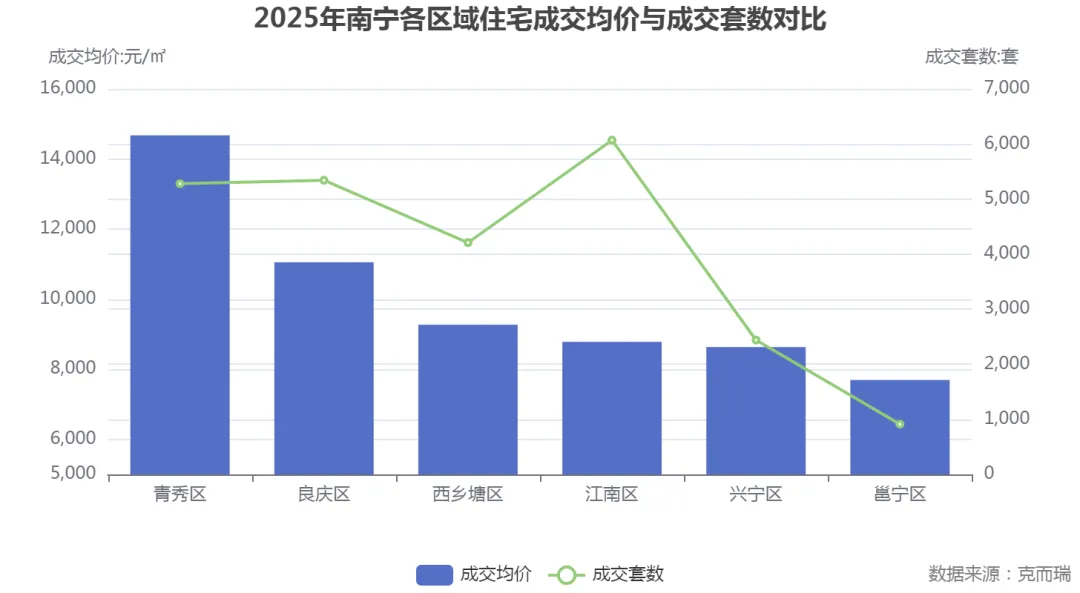

南宁住宅市场最显著的分化特征体现在区域层面。据克而瑞数据分析,2025年全年各区域成交均价呈现出清晰的梯度分化格局:

区域 | 成交均价(元/㎡) | 成交套数(套) | 成交面积(万㎡) | 成交金额(万元) | 套均价(万元/套) |

|---|---|---|---|---|---|

青秀区 | 14676 | 5279 | 67.0932 | 984636 | 187 |

良庆区 | 11054 | 5342 | 67.4383 | 745439 | 140 |

西乡塘区 | 9272 | 4209 | 43.5184 | 403508 | 96 |

江南区 | 8784 | 6070 | 60.9864 | 535724 | 88 |

兴宁区 | 8634 | 2440 | 26.998 | 233099 | 96 |

邕宁区 | 7695 | 913 | 9.9995 | 76943 | 84 |

从上表可以直观看出,青秀区以14676元/㎡的成交均价遥遥领先,较排名最末的邕宁区(7695元/㎡)高出近一倍,价差达到1.91倍。良庆区(11054元/㎡)位居第二,但与青秀区之间已拉开超过3600元/㎡的差距。西乡塘区(9272元/㎡)、江南区(8784元/㎡)、兴宁区(8634元/㎡)构成8000-10000元/㎡的中间价格带,邕宁区则处于价格洼地。

图表清晰展现了"量价背离"现象:青秀区价格最高但成交套数并非最多,江南区以6070套领跑全市但均价仅8784元/㎡。这种"高价少量"与"低价跑量"的分化格局,正是南宁楼市"K型分化"的典型体现。

在成交套数维度,江南区以6070套高居全市第一,这得益于旧城改造释放的刚需购买力以及精准匹配刚需市场的中低价位产品。良庆区(5342套)与青秀区(5279套)紧随其后,两者差距极小。西乡塘区(4209套)、兴宁区(2440套)和邕宁区(913套)则依次递减。

值得注意的是,虽然良庆区成交套数排名第三,但其成交面积达到67.4383万㎡,与青秀区的67.0932万㎡几乎持平,均为全市最高水平。这一方面反映了良庆区产品以中大户型为主(套均面积约126㎡),另一方面也说明该区域仍然具备较强的市场吸引力,只是在价格端承受了更大压力。

2026年Q1区域格局:分化继续深化

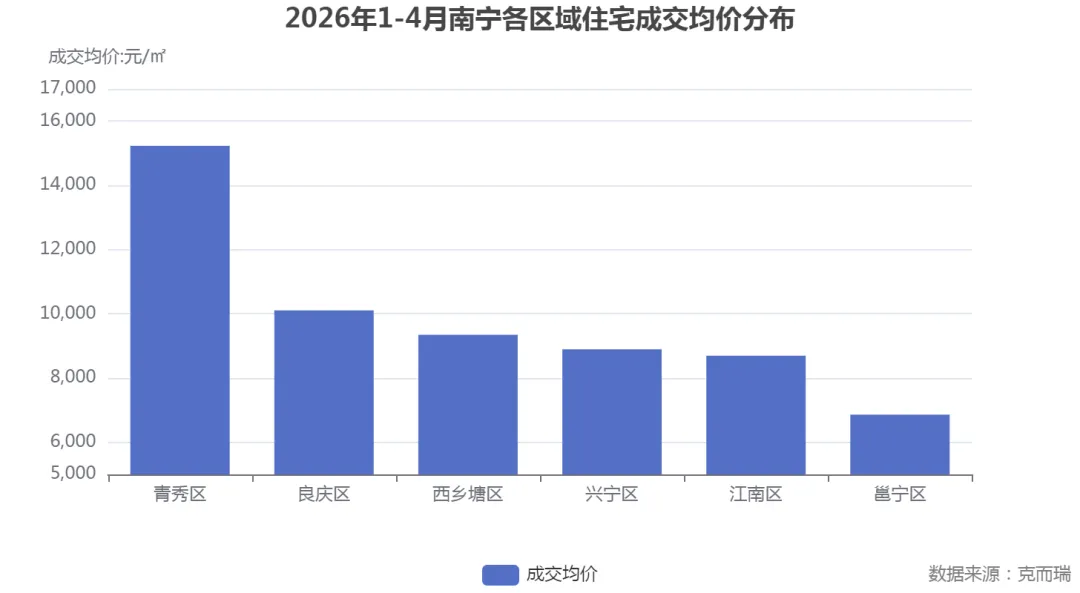

进入2026年,区域分化非但未见收敛,反而进一步加剧。据克而瑞数据分析,2026年1-4月(截至4月12日)各区域住宅成交分化情况如下:

区域 | 成交均价(元/㎡) | 成交套数(套) | 成交面积(万㎡) | 成交金额(万元) | 套均价(万元/套) |

|---|---|---|---|---|---|

青秀区 | 15229 | 681 | 8.6317 | 131455 | 193 |

良庆区 | 10106 | 1290 | 16.0413 | 162110 | 126 |

西乡塘区 | 9348 | 855 | 9.0893 | 84964 | 99 |

兴宁区 | 8894 | 857 | 9.0981 | 80919 | 94 |

江南区 | 8696 | 1026 | 10.9447 | 95174 | 93 |

邕宁区 | 6861 | 267 | 2.986 | 20488 | 77 |

2026年1-4月(截至4月12日)数据呈现出几个突出特征:

第一,青秀区价格韧性持续强化。 青秀区均价15229元/㎡,较2025年全年水平(14676元/㎡)进一步上升,在全市整体价格下行的背景下逆势走高,展现出核心区域的强劲抗跌能力。同时,青秀区1-4月(截至4月12日)供应套数仅43套,呈现"供不应求"的稀缺状态,进一步支撑了价格的坚挺。

第二,区域价差进一步拉大。 青秀区(15229元/㎡)与邕宁区(6861元/㎡)之间的价差已扩大至2.2倍,较2025年的1.91倍显著提升。这种日益扩大的价格鸿沟,正是"K型分化"趋势深化的最直观体现。

第三,良庆区以量换价特征更加突出。 良庆区以1290套的成交套数位居全市第一,成交面积16.0413万㎡同样领先,但均价已从2025年的11054元/㎡下探至10106元/㎡,降幅接近8.6%。市场观察指出,良庆区主要依靠高性价比房源走量,"量在五象,价在青秀"的格局愈发清晰。

上图直观呈现了2026年1-4月(截至4月12日)各区域价格的梯度结构。青秀区一骑绝尘,良庆区维持万元线上,其余区域集中在8700-9400元/㎡区间,邕宁区则跌破7000元/㎡大关。

青秀区:价值护城河筑起价格韧性

青秀区之所以能在市场整体承压的背景下展现出惊人的抗跌能力,源于三重结构性优势:

其一,优质教育资源高度集中。青秀区拥有桂雅路小学、南宁三中等王牌教育组合,学区房在购房者眼中始终是"硬通货",为区域价值提供了坚实的底部支撑。

其二,商业配套成熟完善。万象城、青秀万达等商业综合体撑起城市门面,生活便利度远超其他区域。成熟的生活圈不仅吸引改善型购房者,也为二手房市场提供了良好的流动性基础。

其三,生态资源稀缺。青秀山、石门森林公园环绕,营造低密宜居环境,稀缺的自然资源禀赋进一步强化了区域的不可替代性。

市场分析指出,2025年青秀区房价仅微降6%,从每平方米1.56万元调整至1.47万元。而进入2026年Q1,青秀区均价更进一步回升至15229元/㎡,且几乎没有新增供应,呈现出典型的"供不应求"稀缺状态。青秀区新盘几乎均瞄准改善需求,容积率普遍降低,产品设计更加精细化,这种"以质突围"的策略持续为核心区注入活力。

次核心区困局:良庆区与邕宁区的生存挑战

与青秀区的坚挺形成鲜明对比的是良庆区和邕宁区面临的严峻局面。

良庆区:从"跑量担当"到以价换量。 曾经被视为南宁楼市增长引擎的良庆区,2025年均价11054元/㎡,同期市场分析指出,良庆区房价跌幅高达15%,远超青秀区的6%。更为严峻的是库存问题——良庆区库存建面高达194.2万㎡,占全市总量的33.5%,去化周期长达41.6个月,意味着即使停止新增供应,现有库存也需要三年多才能消化完毕。投资客集中撤离和配套建设滞后的双重打击,使良庆区陷入被动局面。不过,良庆区凭借五象新区的规划优势和相对充裕的产品选择,2026年1-4月(截至4月12日)仍以1290套的成交量位居全市首位,只是这种"跑量"更多依靠价格让利来实现。

邕宁区:配套滞后制约发展潜力。 作为南宁远郊区域,邕宁区的困境更为突出。2025年全年新房销售仅913套,为全市最少,均价7695元/㎡处于价格洼地。进入2026年1-4月(截至4月12日),邕宁区成交进一步萎缩至267套,均价也从7695元/㎡下滑至6861元/㎡。尽管龙岗商务中心区等规划概念颇具吸引力,但实际配套建设进度缓慢,交通不便、生活配套滞后等问题严重影响了购房者的入住意愿。更深层次的问题在于,邕宁区缺乏强有力的产业支撑和人口导入机制,公共资源如学位、公租房的缺口形成了"落户容易、上学难"的矛盾,进一步抑制了市场需求释放。

新房与二手房分化

双轨市场的不同叙事

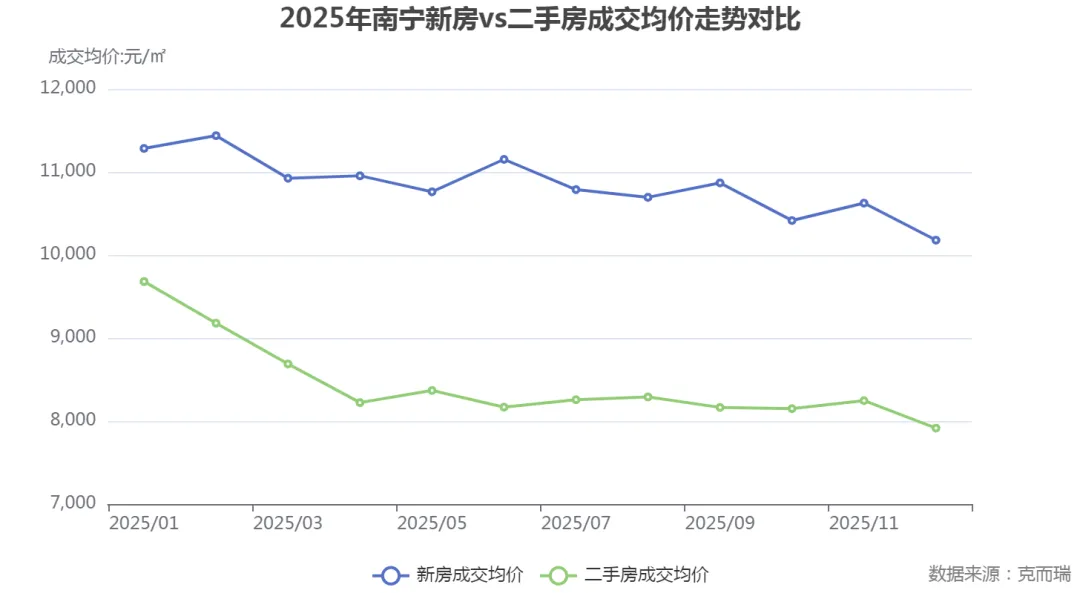

新房市场:以价换量延续

据克而瑞数据分析,2025年全年新房成交均价的月度波动区间在10178-11438元/㎡之间,整体重心持续下移。年初(1-2月)均价尚维持在11000元/㎡以上,至年末12月已降至10178元/㎡。进入2026年Q1,均价进一步走低,2月降至9878元/㎡,3月微幅回升至9938元/㎡,全面跌破万元大关。

从同比维度看,2025年各月新房均价同比均为负值,降幅集中在-2.6%至-11.35%之间。2026年Q1同比降幅有所扩大,2月同比下降13.63%,3月同比下降9.02%,显示新房市场的价格调整仍在延续。

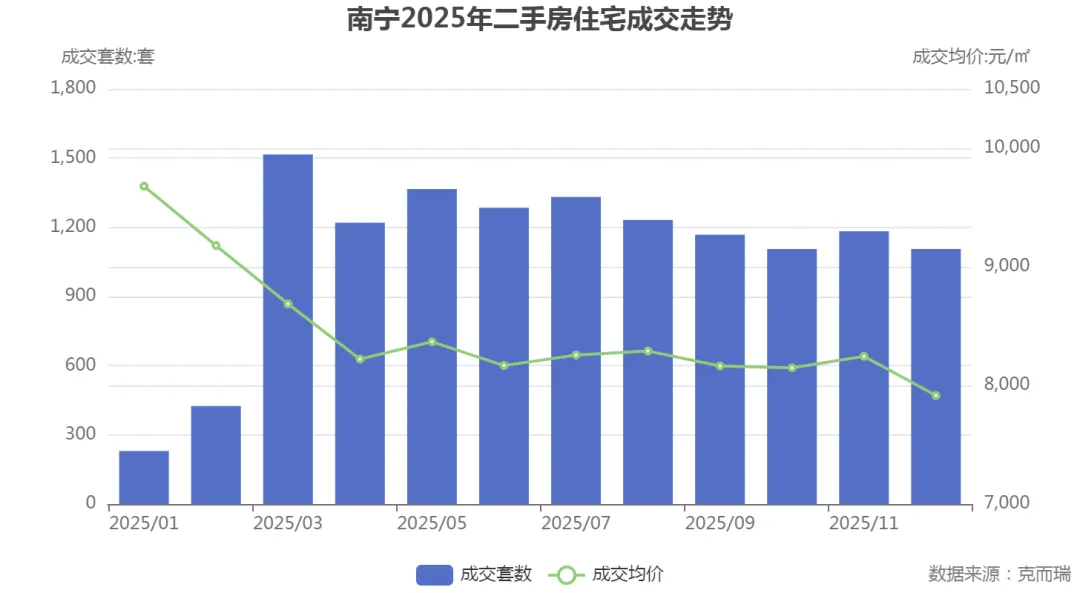

二手房市场:跌幅更深,波动更大

据克而瑞数据分析,2025年南宁二手房住宅市场呈现出比新房更为剧烈的价格调整。2025年各月二手房成交数据如下:

月份 | 成交套数(套) | 成交均价(元/㎡) | 成交面积(万㎡) | 成交金额(万元) |

|---|---|---|---|---|

2025/01 | 230 | 9680 | 2.383 | 23069 |

2025/02 | 425 | 9179 | 4.223 | 38765 |

2025/03 | 1516 | 8688 | 15.121 | 131367 |

2025/04 | 1220 | 8222 | 12.367 | 101680 |

2025/05 | 1366 | 8368 | 13.871 | 116071 |

2025/06 | 1285 | 8168 | 12.991 | 106112 |

2025/07 | 1332 | 8257 | 13.767 | 113673 |

2025/08 | 1232 | 8290 | 12.504 | 103658 |

2025/09 | 1168 | 8164 | 11.652 | 95127 |

2025/10 | 1106 | 8149 | 11.257 | 91730 |

2025/11 | 1183 | 8246 | 12.001 | 98960 |

2025/12 | 1106 | 7915 | 11.133 | 88116 |

图表显示二手房成交均价从2025年1月的9680元/㎡一路下滑至12月的7915元/㎡,全年跌幅高达18.2%。成交套数方面,1月仅230套(受春节因素影响),3月峰值达1516套,此后逐月震荡回落。

新房与二手房的价差分析

将新房与二手房数据进行对比,可以发现几个重要特征:

价格落差显著。 2025年全年,新房月度均价在10178-11438元/㎡区间,二手房则在7915-9680元/㎡区间,两者之间始终存在约2000-3000元/㎡的价差。这一价差在2026年Q1有所波动——2026年3月新房均价9938元/㎡,二手房均价9107元/㎡,价差缩窄至约830元/㎡。

二手房跌幅更大。 从2025年全年来看,新房均价从11283元/㎡降至10178元/㎡,降幅约9.8%;二手房均价从9680元/㎡降至7915元/㎡,降幅达18.2%。二手房的跌幅几乎是新房的两倍。正如市场观察所指出的,"二手房跌幅显著大于新房",这一现象的背后是新规产品对旧规产品形成的"降维打击"——四代住宅等新产品的涌现,使得同板块内产品代差直接拉出价格差,老旧二手房被迫大幅降价才能成交。

成交量结构差异。 2025年全年新房月均成交约2021套,二手房月均成交约1097套。新房市场的成交体量约为二手房的1.8倍,说明南宁住宅市场仍以新房交易为主导,二手房的市场活跃度和流动性相对不足。

上图对比了2025年全年新房与二手房成交均价的走势。两条价格曲线均呈下行态势,但二手房下行斜率更陡、波动幅度更大,反映出二手房市场面临的价格调整压力更为严峻,与新房市场之间的"剪刀差"在年末有所扩大。

产品结构分化

新规产品与旧规产品的代际更替

四代住宅成为市场新热点

2026年南宁楼市产品结构发生了显著变化,四代住宅成为市场最大亮点。华宏云墅作为南宁首个第四代住宅项目,2025年即拿下西乡塘区销售金额和面积双冠军,为四代住宅在南宁的发展打开了全新格局。2026年预计将有更多四代住宅项目面市,产品力竞争正式进入新阶段。

四代住宅的崛起折射出的是整个产品端的代际更替。南宁楼市"K型时代"的到来,使得产品分化日益极端化:

K型顶部: 大部分新规产品和极少部分走得快一步的老规产品,精准捕捉到"结构性机会",以领先的产品力抓住市场红利。这些产品通常具备低容积率、大面积赠送、精细化设计等特征,深度契合改善型购房者对居住品质的追求。

K型底部: 旧规划下的存量产品正在"割肉离场"。这些产品在新盘的冲击下价格大幅下行,部分项目甚至出现"血亏腰斩"的情况。同一板块内,新规产品与旧规产品之间的产品代差直接拉出了明显的价格差距。

改善需求主导产品结构

从2026年Q1的成交面积段来看,90-110㎡和110-130㎡成为最热门的户型区间,分别成交606套和541套,两个面积段合计占比超过60%。同时150㎡以上大户型也有一定成交量,说明高端改善市场同样活跃。产品结构的演变清晰表明,改善型需求已成为市场绝对主力。

这种产品结构的变化也深刻影响着区域格局。青秀区新盘几乎均瞄准改善需求,容积率普遍降低,产品设计更加精细化;而江南区、西乡塘区等区域则更多提供中小户型产品,以满足刚需客群的总价敏感性需求。

总价段分布揭示客群画像

从总价段分布来看,市场分析指出,100万元以下总价段成交1126套,占比近60%,是绝对的市场主力。这一数据揭示出南宁楼市的深层特征——虽然改善需求在产品端表现抢眼,但从总价段来看,百万元以内的刚需产品仍是成交的核心动力。

这种"产品端改善化、总价端刚需化"的矛盾性特征,恰恰反映了南宁楼市的购买力结构:有能力的改善群体追求品质升级,而占比更大的刚需群体则在追求极致性价比。两类群体的购房逻辑截然不同,进一步加剧了市场的分化格局。

库存与去化分化

压力集中于远郊区域

全市库存总量与去化周期

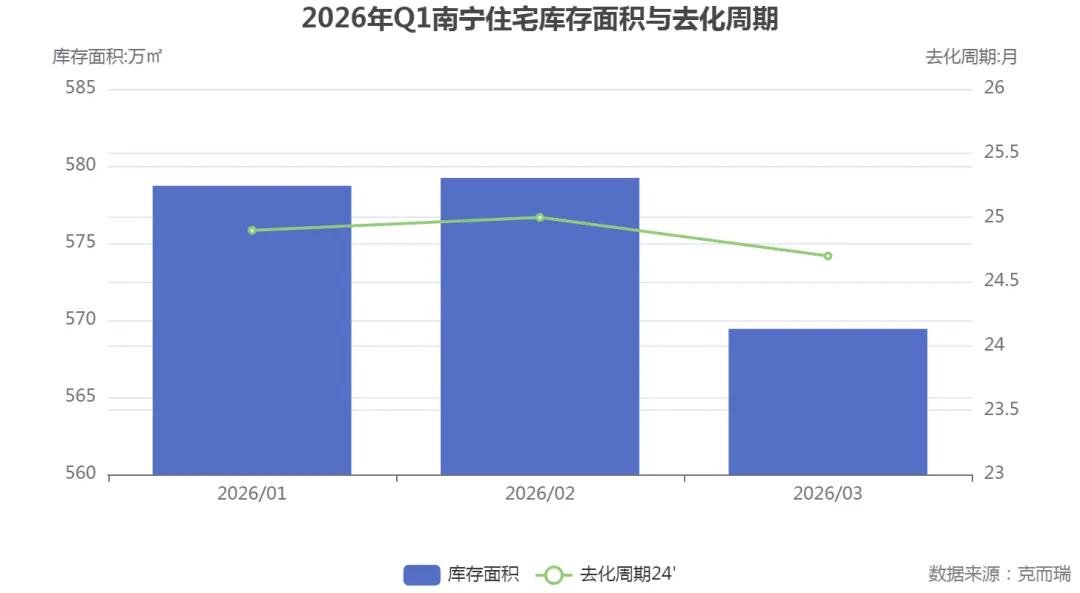

据克而瑞数据分析,截至2026年3月,南宁全市住宅库存面积为569.4449万㎡,库存套数51024套。去化周期方面,按24个月滚动计算,去化周期约24.7个月;按12个月滚动计算为24.8个月;按36个月滚动计算为24.0个月。从月度变化来看:

月份 | 库存面积(万㎡) | 库存套数(套) | 去化周期24'(月) | 去化周期12'(月) | 库存面积同比(%) |

|---|---|---|---|---|---|

2026/01 | 578.7171 | 51879 | 24.9 | 25.2 | -7.85 |

2026/02 | 579.233 | 51877 | 25.0 | 25.6 | -7.94 |

2026/03 | 569.4449 | 51024 | 24.7 | 24.8 | -9.85 |

从数据来看,全市库存水平呈小幅下降趋势——库存面积从1月的578.72万㎡降至3月的569.44万㎡,环比下降1.69%;同比降幅从1月的-7.85%扩大至3月的-9.85%,说明库存去化在缓慢推进。去化周期在24.7-25.0个月之间波动,远超18个月的合理区间,整体去库存压力仍然较大。

上图展示了2026年Q1库存面积与去化周期的变化趋势。库存面积从1月的578.72万㎡缓慢下行至3月的569.44万㎡,去化周期在25个月左右窄幅波动,整体仍处于高位运行状态。

区域库存分化:良庆区压力最为突出

全市平均去化周期约25个月的数据背后,隐藏着巨大的区域差异。

良庆区: 库存建面高达194.2万㎡,占全市总量的33.5%,去化周期长达41.6个月。这意味着,全市约三分之一的库存集中在良庆区,且按照当前的销售速度,需要超过三年才能消化完毕。良庆区曾因五象新区规划利好吸引大量开发建设,但当市场转向后,供应过剩的矛盾集中爆发。该区域缺少新的"好房子"来拉高销量,"时间或许是唯一的解药"。

青秀区: 虽然库存建面也有89.15万㎡,但去化周期仅为31.1个月,显示出更强的市场消化能力。更重要的是,青秀区2026年1-4月(截至4月12日)供应套数仅43套,新增供应极为有限,市场呈现"供不应求"的状态,库存压力相对可控。

邕宁区: 虽然绝对库存量不大(2025年全年供应面积仅3.41万㎡),但由于成交极为低迷(2025年仅913套、2026年1-4月(截至4月12日)仅267套),流动性严重不足,实际去化难度不容忽视。

江南区、西乡塘区、兴宁区: 这三个区域的去化情况处于中间水平。其中兴宁区2025年成交面积同比增长33%,涨幅全市最高,去化效率有所提升;江南区凭借旧改释放的刚需购买力,成交套数领跑全市,库存压力相对分散。

供需结构的根本差异

南宁市核心区与远郊楼市分化的本质,在于供需结构的根本差异。

核心区呈现供小于求的紧平衡状态。 核心区土地供应紧俏,开发周期长,新增供应有限。同时,"零门槛落户"政策和地铁沿线小户型刺激了人口净流入,带动成交提速。这种供需格局使得核心区市场趋于稳定。

远郊则面临供大于求的过剩局面。 库存高企,去化周期超24个月,而部分区域新增供应仍在入市。需求侧则因公共资源缺口大、配套建设滞后等因素释放迟缓,形成明显的供需错配。这种错配在短期内难以逆转,去库存将是一个长期过程。

客群分化

刚需与改善的双轨并行

刚需客群:总价敏感,集中在外围区域

2026年南宁楼市的刚需客群呈现出鲜明的特征。100万元以下总价段成交占比近60%,是绝对的市场主力。这部分购房者对总价极度敏感,百万元以内的房源是市场去化的核心动力。

从区域分布来看,刚需客群主要集中在以下区域:

江南区: 新房均价8784元/㎡(2025年),旧改货币化安置扩充购买力,棚改开工4.4万套释放的购房需求有效支撑市场。标杆项目依托商圈、地铁实现热销,精准满足本地居民对性价比和便利性的双重追求。部分板块价格已跌至8000元/㎡以下,开发商通过特价房加速去化,有效吸引预算有限但追求主城区生活的购房者。

西乡塘区: 均价9272元/㎡(2025年),四代住宅项目华宏云墅的成功案例证明,即便在偏刚需的区域,产品力突破同样能创造市场奇迹。

良庆区外围板块: 均价约1万元/㎡左右,主要依靠高性价比房源走量。刚需客群在这里能找到面积适中、总价可控的产品选择。

刚需客群的核心诉求非常明确:低门槛、地铁便利、配套成熟。他们在"以价换量"的市场环境中拥有更多的议价空间和选择余地。

改善客群:品质驱动,聚焦核心区域

与刚需客群不同,改善型购房者的决策逻辑更侧重于品质和资产保值。这部分群体主要聚焦于青秀区及五象新区核心区域。

青秀区套均价高达187万元/套(2025年),2026年1-4月(截至4月12日)更提升至193万元/套,远高于其他区域。这一价格水平清晰地勾勒出改善客群的画像——他们拥有更强的支付能力,对居住品质有更高的追求,对地段价值有深刻的认知。

改善需求的崛起推动了产品端的全面升级。90-130㎡面积段成为市场主流,四代住宅、低密产品等新规产品备受追捧。在资产配置逻辑上,改善客群更加认同"好地段基础上的实惠价格、学区和好产品"才是楼市走量的主要推动因素。

客群分化的深层含义

两类客群的分化折射出南宁楼市需求结构的深刻转变。过去的"刚需主导"已逐渐让位于"改善主导",但这并不意味着刚需消失,而是两类群体正沿着完全不同的轨道运行。刚需群体追求"极致性价比",在江南区、西乡塘区等中低价位区域完成置业;改善群体追求"品质升级",在青秀区等核心区域实现资产配置。这种双轨并行的格局,既加剧了区域分化,也为不同类型的开发项目提供了差异化的市场空间。

南宁与全国市场对比

独立行情下的冷思考

2026年春天,全国楼市的"暖意"扑面而来。住建部旗下的《中国房地产报》连续报道了北京"量价齐升"、上海"房价起涨"、南京"率先领涨"、长春"领涨全国"等消息。核心城市改善型需求活跃,上海144㎡以上新房价格同比涨幅高达6.3%;南京三房和四房成交占比达到94.8%。

然而,回头看南宁,市场呈现出截然不同的景象。新房均价仍在万元线下徘徊,二手房市场跌幅更为显著,整体仍处于"以价换量"的探底阶段,与全国回暖形成了鲜明对比。

这种分化的背后有几重深层原因:其一,2016-2018年的那轮暴涨透支了太多预期,外围板块首当其冲进入价格回归通道;其二,产品端四代住宅等新规产品对旧规产品形成降维打击,加速了存量价格的下行;其三,更深层的原因是产业支撑不足,南宁不像南京、杭州有高薪岗位持续吸引年轻人,购买力后劲有限。

但这也说明,楼市已经彻底告别"普涨"时代,城市之间的分化使得"全国楼市"四个字已经无法概括所有城市的行情。南宁正走在自己的周期中,有自己的故事。

未来展望

分化趋势延续,结构性机会浮现

市场格局研判

展望2026年后续市场,南宁住宅市场的"K型分化"格局大概率将延续甚至深化。

核心区方面: 青秀区凭借教育、商业、生态三重价值护城河,预计价格将继续保持韧性。在供应极度稀缺的背景下,优质项目的定价能力有望进一步增强。五象新区核心区的高端改善项目同样具备较强的抗跌属性。

次核心及远郊区域: 良庆区的去库存之路仍然漫长。41.6个月的去化周期意味着,即便在乐观情境下,库存消化也至少需要两到三年时间。邕宁区在产业支撑和配套落地取得实质性突破之前,市场活跃度难以根本性改善。

价格走势: 全市均价大概率在万元线附近窄幅波动,核心区有望率先企稳甚至小幅回升,而远郊区域的价格调整可能仍未见底。

产品趋势展望

产品端的代际更替将加速推进。四代住宅、低密产品等新规产品在市场中的份额预计将持续扩大。对于开发商而言,"以质突围"已成为唯一可行的路径。正如业内所言,南宁楼市正在从"高杠杆、高周转"的粗放发展模式转向"产品+服务+品牌"三位一体的高质量发展新阶段。

在这个转型过程中,旧规划下的存量产品将继续承受巨大的竞争压力。"进窄门,走大道"——过去开发商走的是"宽门",平坦宽阔;而现在需要"进窄门",必须厚积深耕才有机会。

政策与需求端展望

2026年,南宁市继续实施精准的房地产政策组合拳。购房补贴、公积金首付降低至20%、最高可贷90万、推进市公积金商转公等政策持续发力,为市场提供了实打实的支撑。

需求端,改善型需求将继续主导产品端升级,而总价端仍以百万以内的刚需产品为成交主力。这种"双轨并行"的需求结构,要求开发商在产品定位上精准分层——既要有能力提供满足改善需求的品质产品,也要在刚需市场保持足够的性价比竞争力。

置业建议方向

综合当前市场特征,不同类型的购房者应采取差异化策略:

对于追求资产保值和生活品质的改善型购房者,青秀区等核心区域仍是优先选择,尽管价格较高但抗跌性强,地段价值在市场调整中不仅没有减弱,反而更加凸显。

对于预算有限但希望在主城区安家的刚需购房者,江南区的旧改项目和西乡塘区的新规产品值得重点关注,性价比较高,且生活配套相对成熟。

当前市场环境下,开发商跑量推出的各种优惠政策和议价空间较大,品质不错的老规盘在新盘冲击下价格有所调整,同样的预算能够买到更好品质的住房。正如市场观察所言,"一个房价实在的南宁,比一个房价虚高的南宁,更有未来。"

结语

上述研究成果由克而瑞广西 分析师 陈楚燕,通过人机协作综合使用克而瑞·决策专家的行业Skills功能撰写。

特别提醒

1、上述研究成果由克而瑞广西分析师 陈楚燕,通过人机协作综合使用克而瑞·决策专家的行业Skills功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

【深度智联AI】系列文章内容

●往期推荐●

●50亩低密商办地块亮相相思湖!GC2026-013能否激活片区商业新引擎?

●其他推荐●

和“在看”↘

和“在看”↘随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 南宁“广隆二手车市场”又回来了?场内停满了各种车辆,有商家搭起简易铁皮棚方便卖车.

- 【通知公告】关于补充征集2021年南宁市科学研究与技术开发计划重大项目的通知

- 【横州招聘】南宁盛鑫新能源有限公司招聘机修焊工、铲车工、破碎工、上料工等岗位!

- 【科技资讯】南宁市良庆区科技型中小企业数量突破70家

- 【今日关注】《南宁市企业技术中心认定管理办法》政策解读

- 南宁市社会福利医院2026年广西三月三门诊安排

- 最低温 17℃!南宁出发 5h 内可达的 10 个神仙民族风情打卡地!

- 南宁蓝花楹开啦,这里是绝美C位!

- 广西南宁附近兼职 4月16日及之后兼职已更新

- 南宁市“专家讲坛”第三讲人工智能安全专家交流会成功举办