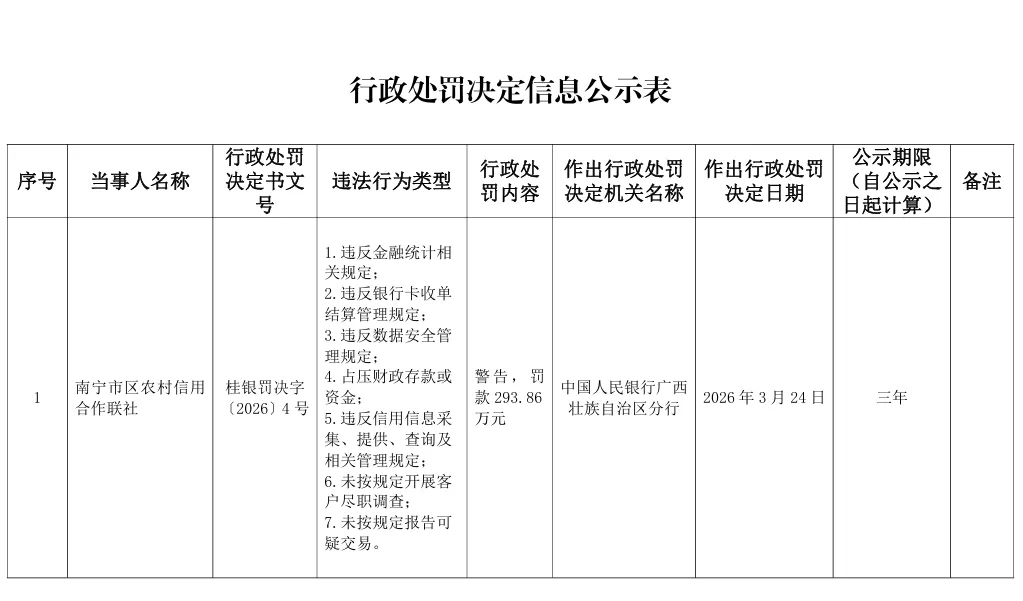

2026年4月2日,中国人民银行广西壮族自治区分行行政处罚信息公开表(桂银罚决字〔2026〕4号)显示:

南宁市区农村信用合作联社,因违反金融统计相关规定、违反银行卡收单结算管理规定、违反数据安全管理规定、占压财政存款或资金、违反信用信息采集、提供、查询及相关管理规定、未按规定开展客户尽职调查、未按规定报告可疑交易,被处以警告,并罚款293.86万元。

本次公示未披露相关责任人的处罚信息。

一、七项违规深度解析

1.违反金融统计相关规定

核心定义:指金融机构未严格遵守《中华人民共和国中国人民银行法》《金融统计管理规定》等法规要求,未真实、准确、完整、及时地报送金融统计数据、报表的行为。

违规后果:相当于向监管机构提供“虚假经营账”,会直接干扰央行对宏观金融形势的判断与货币政策制定,同时也会影响银行自身经营决策的准确性,是央行常规检查的必查项。

2.违反银行卡收单结算管理规定

核心定义:指金融机构在银行卡收单业务(POS机等)中,未严格执行《银行卡收单业务管理办法》等监管要求,未落实商户实名制、未有效管控交易风险的行为。

违规后果:容易滋生POS机套现、商户盗刷、电信诈骗资金流转等风险,扰乱支付结算市场秩序,严重时会导致银行承担连带支付风险。

3.违反数据安全管理规定

核心定义:指金融机构未履行《中华人民共和国数据安全法》《个人信息保护法》等法定义务,未规范对客户信息、业务数据进行采集、存储、传输、使用和保护的行为。

违规后果:可能导致客户隐私数据泄露、被滥用,引发大规模金融消费者投诉,甚至面临监管高额处罚与法律诉讼,是当前金融监管的重中之重。

4.占压财政存款或资金

核心定义:指金融机构违规截留、挪用、占压应当及时划缴至国库的财政性资金,未按规定足额上缴国库的行为。

违规后果:严重扰乱国家财政资金管理秩序,损害国家利益,属于央行国库监管的“一票否决”类严重违规,处罚力度极大。

5.违反信用信息采集、提供、查询及相关管理规定

核心定义:指金融机构在征信业务全流程中,违反《征信业管理条例》等规定,未经授权采集、违规查询或泄露信用信息的行为。

违规后果:直接侵害金融消费者的知情权与信息安全权,是征信监管的高频处罚点,也容易引发银行声誉危机。

6.未按规定开展客户尽职调查

核心定义:即KYC(了解你的客户)不到位,指银行在与客户建立业务关系时,未充分核实客户身份、了解交易背景与经营状况的行为。

违规后果:是反洗钱风控的第一道防线失效,容易被洗钱、非法集资等违法犯罪活动利用,也是监管严查的核心违规。

7.未按规定报告可疑交易

核心定义:指金融机构未及时、准确、完整地向反洗钱监测分析中心报送可疑交易报告,未有效识别并上报异常资金流动的行为。

违规后果:削弱了反洗钱监管对非法资金流动的监测能力,为洗钱、恐怖融资提供了“绿色通道”,是反洗钱处罚的重灾区。

二、罚单解读:293.86万背后的监管警示

1.处罚力度大,违规范围广

293.86万元的罚款,对于农信联社来说是一笔不小的开支。更严重的是,这7项违规涵盖了数据安全、国库管理、反洗钱、支付结算、金融统计五大核心领域。

这表明监管部门对农信系统的检查不再局限于单一业务,而是进行全维度、穿透式的合规体检,任何一个业务环节的漏洞都将被放大处理。

2.内控管理存在系统性漏洞

从金融统计到反洗钱报告,从数据安全到财政资金管理,南宁市区农信联社连续踩线,说明其内部管理制度存在形式化、执行不到位的问题。这种“系统性合规漏洞”,往往是监管处罚的根源。

三、整改实操指南:农信机构如何避坑?

针对本次处罚暴露的7项违规,建议农村信用合作社立即开展针对性整改:

(一)反洗钱与风控:补齐尽职调查短板

严守KYC红线:严禁为身份不明客户开立账户,必须严格执行“三查”制度,确保证件真实、人证合一。

升级监测模型:优化可疑交易监测算法,针对快进快出、大额频繁、交易与经营规模不匹配等特征设置硬性预警。

(二)数据与统计合规:筑牢数据安全底座

规范数据全生命周期管理:建立数据分类分级制度,对客户敏感信息进行加密保护,杜绝违规导出、泄露数据。

严把统计数据关:建立系统自动校验+人工复核机制,确保统计数据真实、准确、及时,杜绝迟报、漏报、错报。

(三)基础业务与国库管理:守住合规底线

规范银行卡收单:严格商户准入审核,定期对存量商户进行风险复盘,坚决清退风险商户,杜绝违规结算。

确保财政资金及时上缴:建立财政存款划缴专项台账,严格执行“当日清算、及时上缴”,严禁任何形式的占压、挪用。

(四)征信管理:规范操作,敬畏红线

落实征信授权:所有征信查询必须具备合法授权,严禁未经授权或超范围查询、使用信用信息。

建立自查机制:定期开展征信业务合规自查,及时处理违规查询,防范征信合规风险。